L’ecosistema italiano

L’ecosistema italiano dell’IA è caratterizzato da quattro categorie di

attori: 1) comunità scientifica 2) centri di trasferimento tecnologico

3) fornitori di tecnologie e soluzioni 4) utenti pubblici e privati

(come organizzazioni e aziende). Questa sezione esamina i punti di forza

e di debolezza per ciascuna di queste categorie.

- Comunità scientifica

La comunità scientifica italiana è molto attiva nel settore

dell’intelligenza artificiale. Essa contribuisce all’ecosistema in

quattro modi:

- Ricerca: i ricercatori italiani sono attivi su tutto lo spettro

della ricerca sull’IA - da quella fondamentale a quella applicata.

In particolare, la ricerca italiana è concentrata sui seguenti temi:

Machine/Deep Learning, Computer Vision, Natural Language Processing

(NLP), Data Mining, analisi Big Data, Embedded AI, aspetti umani

dell’IA, Knowledge Representation and Symbolic Learning, Decision

Support Systems, sistemi Agent-based e IA affidabile. La ricerca

nell’IA viene svolta principalmente nei laboratori di ricerca di

università e centri di ricerca pubblici - come nel Consiglio

Nazionale delle Ricerche (CNR) - e in fondazioni di ricerca come la

Fondazione Bruno Kessler o l’Istituto Italiano di Tecnologia. Come

vedremo in seguito, questa comunità gode di una posizione

internazionale ampiamente riconosciuta in termini di qualità e

quantità della sua ricerca.

- Istruzione e formazione: le università italiane offrono più di

200 curricula in IA distribuiti su circa 50 università. Per

potenziare ulteriormente questo ecosistema, l’Italia ha lanciato nel

2021 il Dottorato Nazionale in «Intelligenza Artificiale”

(PhD-AI.it), uno dei più grandi e ambiziosi dottorati in intelligenza

artificiale a livello mondiale. Il programma coinvolge oltre 50

università, tre enti pubblici di ricerca e tre organizzazioni di

ricerca con l’obiettivo di formare ricercatori, innovatori e

professionisti. Il PhD-AI.it è composto da cinque corsi di dottorato

federati, che condividono un core curriculum per l’insegnamento dei

fondamentali dell’IA e delle sue applicazioni. Ogni corso ha un’area

di specializzazione relativa a un settore strategico per

l’applicazione dell’IA: salute e scienze della vita, agroalimentare e

ambiente, sicurezza e sicurezza cibernetica, industria 4.0 e società.

Ad oggi il programma ha erogato 200 borse di dottorato con un budget

di 16 milioni di euro .

- Infrastrutture: l’ecosistema italiano ospita diverse

infrastrutture di ricerca di alto livello, in termini sia di

capacità di calcolo che di data lake. Ne sono un esempio la

CINECA-INFN Infrastructure for HPC, il CNR-High Performance

Artificial Intelligence Center HP-AI, le infrastrutture IT HPC (High

Performance Computing) dedicate al nuovo asset strategico 2020-2023

in IA e Machine Learning. Questi centri sono tutti in grado di

fornire strutture informatiche e competenze di intelligenza

artificiale che consentono agli scienziati di qualsiasi disciplina di

realizzare esperimenti di intelligenza artificiale complessi e che

richiedono alta capacità di calcolo.

- Comunità: i ricercatori italiani partecipano a tutte le

principali reti di ricerca internazionali sull’IA, comprese le

reti UE più prestigiose, come CLAIRE , ELLIS - che riuniscono

vari laboratori di IA in tutta Europa e le reti di eccellenza

sotto il portfolio ICT-48 dell’EU Horizon2020, vale a dire

HumanE-AI-Net, TAILOR, AI4MEDIA, ELISE e VISION. L’Italia è uno dei

membri fondatori della Global Partnership on Artificial

Intelligence (GPAI), risultato di un’idea sviluppata all’interno

del G7 sotto le presidenze canadese e francese. Questa partnership

mira a colmare il divario tra teoria e pratica in IA. L’Italia ha

anche una notevole tradizione di associazioni nazionali di ricerca

scientifica, come ad esempio AIxIA, CVPL e AILC. In particolare,

AIxIA è l’Associazione Italiana per l’Intelligenza Artificiale,

fondata nel 1988 e membro dell’EurAI, l’Associazione europea di

Intelligenza Artificiale. Molti ricercatori italiani hanno ricoperto

ruoli importanti nel consiglio dell’EurAI. CVPL è l’associazione di

Computer Vision, Pattern Recognition e Machine Learning fondata nel

1983, dedicata alla teoria e all’applicazione di IA per i dati

multimediali e legata all’Associazione Internazionale di Pattern

Recognition. AILC è l’Associazione Italiana di Linguistica

Computazionale, principalmente dedita alla ricerca in natural

language processing.

Nonostante il buon punto di partenza, il comparto della ricerca italiana

sull’IA registra quattro punti di debolezza, che questa strategia

vuole mitigare. In particolare:

- Frammentarietà della ricerca. Nonostante l’eccellenza

internazionale della comunità di ricerca italiana sull’IA, il

problema persistente della mancanza di scala e massa critica e della

bassa integrazione interdisciplinare nei laboratori di ricerca,

insieme allo scarso finanziamento pubblico/privato alla ricerca

fondamentale, rappresentano un serio rischio per la competitività del

settore.

- Insufficiente attrazione di talenti. Mentre la formazione di

nuovi talenti in Italia è a livelli adeguati, l’attrazione di profili

dall’estero è scarsa, con pochi ricercatori qualificati che si

trasferiscono per lavorare in Italia. Fino ad ora nessuna strategia

dedicata è stata efficace a favorire un flusso consistente di

ricercatori e professionisti stranieri.

- Divario di genere significativo. Un sondaggio del 2020 di CINILab

AIIS National Assembly tra i suoi membri mostra che solo il 19,6% dei

ricercatori di IA sono donne, rispetto a quasi il 50% nelle STEM in

generale .

- Limitata capacità brevettuale. L’Italia genera molti meno

brevetti per pubblicazione rispetto a quanto accade in Paesi europei

simili, come illustrato nella tabella 3.

- Centri di trasferimento tecnologico

Accanto alle università e ai centri di ricerca, l’Italia dispone di

un’ampia rete di centri di trasferimento tecnologico, promossi da

associazioni e istituzioni industriali a livello nazionale e locale. Tra

questi vale la pena citare più di 20 Digital Innovation Hub (DIH)

promossi da Confindustria , più di 70 Punti Impresa Digitale

promossi dalle Camere di Commercio Italiane e 8 centri di

competenza promossi dal Ministero dello Sviluppo Economico. Questi

centri, che fanno parte della Rete Industria 4.0, offrono servizi che

spaziano dalle campagne di sensibilizzazione, alla valutazione

tecnologica, alla pianificazione strategica e alla formazione dei

dipendenti. Oltre a queste risorse nazionali, l’Italia è attiva nella

rete EU-DIH , centri che sosterranno le PMI attraverso servizi per

aiutarle a rispondere in modo dinamico alle sfide digitali e a diventare

più competitive.

- Fornitori di tecnologie e soluzioni

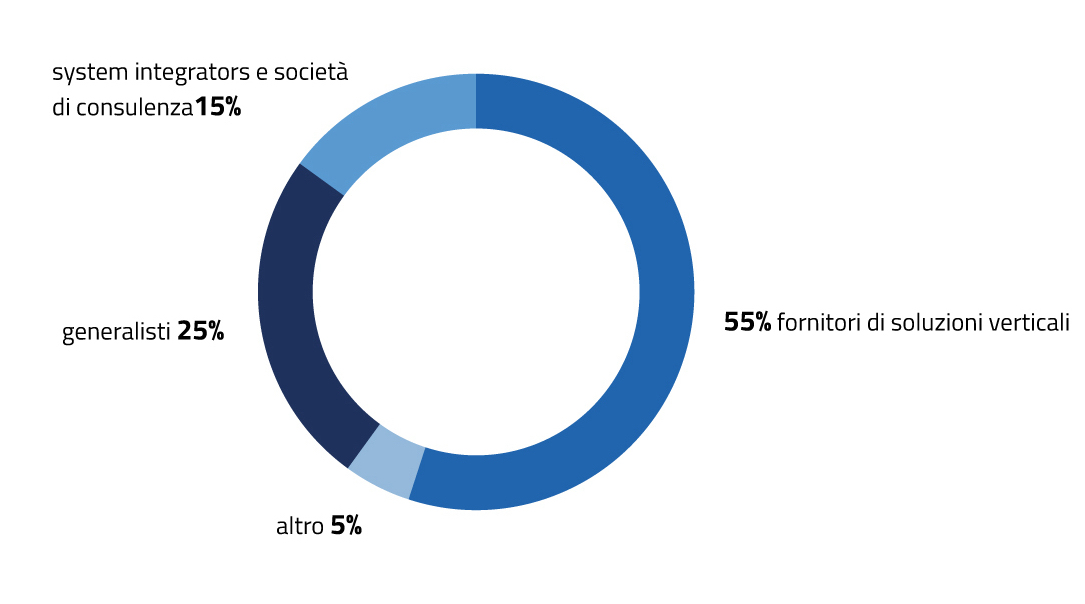

L’ecosistema italiano è caratterizzato da vari fornitori tecnologici

specializzati in diverse soluzioni di intelligenza artificiale. A

febbraio 2021, l’Osservatorio sull’IA ha censito 260 aziende

italiane che offrono prodotti e servizi IA, di cui:

- la maggior parte (55%) offre soluzioni progettate per essere

utilizzate in aree specifiche, ad esempio Salute, Marketing & Sales,

Finanza e Sicurezza Cibernetica.

- un quarto (25%) sono di natura generalista e forniscono ad esempio

analisi avanzata di dati strutturati e non strutturati per scopi

vari, che possono riguardare previsione, classificazione, Natural

Language Processing, Computer Vision e l’interazione uomo-IA in

diverse aree di applicazione. Circa un terzo di queste aziende sono

start-up .

- le restanti società sono suddivise tra System integrator (circa il

10%) e società di consulenza (circa il 5%), la maggior parte delle

quali sono aziende di medie o grandi dimensioni.

- alcune sono fornitori di cloud che offrono soluzioni di intelligenza

artificiale e altre sono aziende che offrono edge computing per

efficienza di calcolo e conservazione dati per l’IA. I fornitori di

cloud sono in numero limitato ma tendono ad essere tra le realtà più

grandi. Tra questi, quelli di taglia più importante offrono servizi

di gestione delle infrastrutture critiche e/o sicurezza informatica.

Figura 1: Imprese italiane che offrono prodotti IA, per settore

Inoltre, diverse grandi aziende italiane si stanno dotando di laboratori

di ricerca sull’intelligenza artificiale, per creare soluzioni che

migliorino la qualità dei prodotti o dei servizi offerti ai clienti. Le

aziende più attive sono nei settori energia, sicurezza, aerospazio,

telecomunicazioni, assicurazioni, banche, cloud e cura della casa e

della persona.

Infine, l’ecosistema imprenditoriale italiano registra un numero

crescente di start-up con competenze IA. CINI Lab AIIS nel 2020 ha

intervistato 110 spin-off universitari o start-up collegate a centri di

ricerca, che operano nei settori di machine learning o deep

learning, analisi big data e interazione uomo-IA. Questo dato è

particolarmente rilevante in quanto l’IA è uno dei settori in cui le

start-up si concentrano maggiormente, mostrando quindi un alto

potenziale di crescita per il settore.

Nonostante il numero considerevole di attori e start-up, il mercato IA

in Italia è però ancora di dimensioni limitate e questo sta incidendo

negativamente sulla crescita delle nostre aziende e sulla loro capacità

di investimento. Considerando il rapido tasso di sviluppo dell’IA,

questo aspetto rappresenta una debolezza che necessita di essere

affrontata.

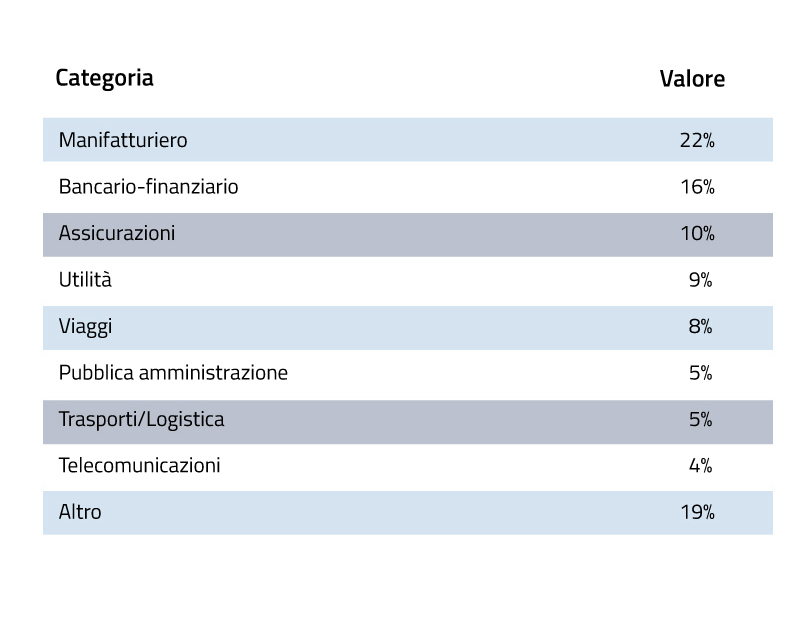

- Utenti privati e pubblici

L’ecosistema italiano è infine composto da organizzazioni private e

pubbliche, veri utenti delle tecnologie di IA. Per quanto riguarda le

organizzazioni private, nel 2020, secondo una ricerca condotta dalla

School of Management del Politecnico di Milano, il 53% delle imprese

medio-grandi italiane dichiaravano di aver avviato almeno un progetto di

IA. I settori che mostrano la maggiore diffusione di progetti

pienamente operativi sono il manifatturiero (22% del totale dei

progetti iniziati), bancario-finanziario (16%) e le

assicurazioni (10%).

Tabella 2: Progetti di IA nelle medio-grandi imprese italiane, per

settore Categoria

Nel 2020 il mercato privato dell’Intelligenza Artificiale in Italia ha

raggiunto un valore di 300 milioni di euro , con un aumento del 15%

rispetto al 2019 ma pari a circa solamente il 3% del mercato europeo,

nettamente inferiore rispetto al peso italiano sul PIL europeo (ca.

12%) . All’interno del mercato italiano, un controvalore di 230

milioni di euro (77%) è fornito ad aziende italiane, mentre i restanti

70 milioni di euro (23%) sono esportati verso aziende estere. In termini

di applicazioni, le principali soluzioni IA presenti sul mercato

italiano rilevate dallo studio del Politecnico sono:

- Intelligence Data Processing (33% della spesa),

- Natural Language Processing (18%),

- Sistemi di suggerimento (18%),

- Automazione dei Processi Ripetitivi (RPA) intelligente, Chatbot /

Assistenti virtuali e Computer Vision (31%).

Per quanto riguarda il settore pubblico, le potenzialità dell’IA sono

fortemente legate al processo di digitalizzazione del Paese. Secondo lo

studio E-government Benchmark 2020 della Commissione Europea ,

l’Italia è caratterizzata da un basso livello di penetrazione (25% vs

60% EU27+UK) e un livello medio di digitalizzazione (71% vs 72%

EU27+UK). Permane quindi un divario tra l’offerta di servizi digitali e

il loro effettivo utilizzo. Nonostante il livello di digitalizzazione

nella PA sia in linea con quello di contesti europei simili, i servizi

online non sono altrettanto utilizzati.

La posizione dell’Italia nel contesto internazionale

In un’ottica di confronto internazionale, l’ecosistema IA italiano è in

linea con i Paesi di riferimento per qualità della ricerca.

Tuttavia il Paese registra un divario significativo quando si

considerano elementi come spesa industriale in ricerca e sviluppo,

brevetti e applicazioni dell’intelligenza artificiale. La tabella 3

riassume i principali indicatori.

Tabella 3: La posizione internazionale dell’Italia

| |

|

|

|

|

|

|---|

| Risorse nazionali di R&S |

|

|

|

|

Approfondisci |

| Spesa di Ricerca (% del PIL, 2019) |

3,17% |

2,19% |

1,76% |

1,45% |

|

| Spesa Pubblica in Ricerca (% del PIL, 2019) |

0,46% |

0,28% |

0,13% |

0,20% |

|

| R&S (€Mln, 2019) |

109.544 € |

53.158 € |

44.364 € |

25.910 € |

Approfondisci |

| Personale R&S per milione di abitanti (2018) |

8.500 |

6.950 |

7.000 |

5.150 |

Approfondisci |

| Statistiche di ricerca e brevetti IA |

|

|

|

|

|

| Ricercatori IA (2019) |

2.660 |

2.755 |

2.974 |

739 |

Approfondisci |

| Pubblicazioni IA (2019) |

5.310 |

3.352 |

6.645 |

3.374 |

Approfondisci |

| Produttività media dei ricercatori IA |

2,00 |

1,22 |

2,23 |

4,57 |

|

| Indice di intensità della strategia di brevettazione (%brevett i mondiali / %pubblicazioni mondiali) |

0,79 |

0,34 |

0,29 |

0,07 |

|

| Domande di brevetto |

178.184 |

67.294 |

54.762 |

32.001 |

Approfondisci |

| Numero di istituzioni |

147 |

76 |

163 |

42 |

Approfondisci |

| Investimenti aziendali e risultati sull’IA |

|

|

|

|

|

| R&S industriale (€Mln, 2018) |

74.162 € |

33.809 € |

28.926 € |

14.691 € |

Approfondisci |

| R&S industria le (% del PIL, 2018) |

2,23% |

1,45% |

1,22% |

0,84% |

Approfondisci |

| Numero di campioni digitali globali |

8 |

7 |

33 |

0 |

|

| |

|

|

|

|

|

| Investimenti pubblici dedicati all’IA (€ Mld) |

5,0 € |

3,0 € |

n.a. |

Risultato del programma |

Approfondisci |

La posizione della ricerca italiana

I ricercatori italiani in IA sono riconosciuti a livello internazionale

per la loro produzione scientifica, sia in termini di quantità che di

qualità .

Tuttavia, ci sono diversi limiti che frenano lo sviluppo della ricerca

italiana, sia nella sfera pubblica che in quella privata, che devono

essere considerati e affrontati. In particolare:

- Il sistema di ricerca pubblico riceve minori finanziamenti rispetto

a quelli di Paesi simili e le remunerazioni sono generalmente

inferiori. In media, i paesi dell’UE (UE28) investono il

2,38% del PIL nella ricerca, mentre l’Italia investe solo l’1,45% del

PIL. A tali finanziamenti si associano salari altrettanto ridotti, in

quanto gli enti di ricerca pubblici italiani devono rispettare gli

stessi parametri salariali del resto della Pubblica Amministrazione,

senza considerare le loro esigenze specifiche. Di conseguenza, i

ricercatori italiani ricevono stipendi inferiori (15.343 euro per i

dottorati di ricerca) rispetto a Germania (48.027 euro), Francia

(20.220 euro), Regno Unito (17.272 euro esentasse) e Svizzera (67.998

euro).

- Nel settore privato, le imprese stanno sotto-investendo in R&S.

Le aziende italiane spendono ca. 15 miliardi di euro in R&S all’anno

(2018), cifra inferiore alla media dei Paesi europei simili. Gli

investimenti sono limitati anche dalle ridotte dimensioni medie

dell’impresa italiana. All’Italia, infine, mancano Global Digital

Champions nei settori hardware, software e integrazione, la

cui presenza è considerata come un fattore chiave per stimolare

l’innovazione.

Fornitori di tecnologie e soluzioni

Il mercato italiano delle soluzioni IA è ancora limitato, riflettendo

così il ritardo delle aziende nel processo di trasformazione digitale.

Il tasso di adozione di soluzioni IA da parte delle imprese italiane

(35%) è inferiore rispetto alla media UE (43%) e nel 2017 solo il 15% di

esse ha sviluppato progetti oltre la fase pilota (vs. 32% per i paesi

europei simili) . Le imprese italiane indicano gli alti costi di

adozione e l’assenza di finanziamenti pubblici come la principale

barriera all’adozione di soluzioni IA. Inoltre, le aziende italiane

faticano a trovare professionisti qualificati in IA . Poiché l’IA è

un importante fattore abilitante della crescita della produttività,

questo ritardo nella sua adozione sarà riflesso sulla crescita del PIL,

con il rischio che si ampli il divario tra l’Italia e i Paesi europei di

riferimento. Secondo McKinsey , il PIL generato dall’IA crescerà

del 19% per l’UE e solamente del 13% in Italia.

Riepilogo: le sfide future

Il panorama illustrato obbliga a un radicale aggiornamento della

strategia nazionale sull’IA. Come descritto, il Paese ha basi solide

su cui deve costruire e specifiche aree di debolezza su cui invece

concentrare riforme e investimenti. Per riassumere, l’Italia deve:

- Rafforzare la base di ricerca sull’IA e i finanziamenti associati.

Promuovere misure per trattenere e attrarre talenti.

- Migliorare il processo di trasferimento tecnologico.

- Aumentare l’adozione dell’IA tra le imprese e la pubblica

amministrazione e favorire la creazione di imprese innovative.

I prossimi capitoli forniranno dettagli sui progetti che l’Italia vuole

promuovere d’ora in avanti per affrontare queste sfide.