12. Razionalizzazione della spesa ICT della PA¶

12.1. Scenario¶

Il Piano Triennale è costruito avendo a riferimento quanto indicato nella Strategia per la crescita digitale, con le azioni, la definizione dei fabbisogni finanziari e gli indicatori ivi rappresentati. L’obiettivo del Piano è indirizzare gli investimenti del settore pubblico in ambito ICT, fornendo indicazioni alle pubbliche amministrazioni, secondo le linee guida del Governo, per lo snellimento dei procedimenti burocratici, la maggiore trasparenza dei processi amministrativi, la maggiore efficienza nell’erogazione dei servizi pubblici e, non ultimo, la razionalizzazione della spesa informatica.

In questo contesto, la stesura del Piano Triennale 2019 - 2021, come già successo per l’edizione 2017 - 2019, è stata accompagnata dalla Rilevazione sulla spesa ICT nella PA (di seguito Rilevazione 2018): un’attività di ricerca e analisi sulla spesa e sulle attività ICT nella PA che, con il diretto coinvolgimento delle principali PA centrali e locali nella raccolta di dati e informazioni, fornisce elementi utili alla definizione di una fotografia sempre aggiornata (seguendo la logica rolling del Piano) delle caratteristiche di questo settore.

Nel precedente Piano Triennale 2017 - 2019, sulla base dei dati disponibili, principalmente il 3° Osservatorio Assiform ICT nella PA e la Rilevazione 2017 sulla spesa ICT delle Amministrazioni centrali, condotta AGID, era stato definito il perimetro della spesa “aggredibile” ai fini della spending review definita nella Legge di Stabilità 2016 e, sempre nei termini indicati dalla legge, la prima valutazione della dimensione economica dei risparmi conseguibili alla fine del triennio 2016 - 2018 rispetto alla media del triennio precedente 2013 - 2015, in termini di spesa di parte corrente (la cosiddetta spesa Opex) annuale nazionale.

Fermo restando che, solo quando saranno disponibili i dati consolidati della spesa a fine triennio 2016 - 2018 sarà possibile misurare gli eventuali risparmi e verificare se l’obiettivo di risparmio complessivo risulterà conseguito, le indicazioni per le PA contenute nel Piano Triennale, presente edizione e precedente, tracciano la strada per la razionalizzazione della spesa, intesa come percorso di riqualificazione rispetto alla tipologia di spesa e di ottimizzazione rispetto ai canali di acquisto.

In particolare, alla luce di quanto indicato dall’articolo 14-bis del CAD sulle funzioni di AGID, gli obiettivi della Rilevazione 2018 sono stati:

- in generale, raccogliere dati e informazioni sulle attività delle pubbliche amministrazioni, per supportare l’aggiornamento annuale del Piano Triennale;

- più nello specifico, verificare/valutare, secondo una logica di

riqualificazione e ottimizzazione, l’andamento della spesa rispetto agli

obiettivi di digitalizzazione fissati di volta in volta nel Piano Triennale

analizzando:

- trend 2016 - 2019 della spesa ICT della PA per aggregati;

- trend della spesa dentro/fuori Consip e Centrali di committenza;

- trend della composizione della spesa di investimento (Capex) e spesa operativa (Opex);

- mappa della progettualità più significativa rispetto al Modello strategico ICT.

La Rilevazione 2018, condotta nel periodo ottobre 2017 - maggio 2018, è stata articolata in una fase pilota e in una di follow up; ha coinvolto circa 70 amministrazioni, allargando il panel della precedente edizione dalle principali amministrazioni centrali alle amministrazioni locali maggiormente coinvolte nei processi di trasformazione digitale del Paese e indicati nel Piano 2017 - 2019 quali“aggregatori territoriali”, nello specifico: le Regioni, le Città Metropolitane e i relativi Comuni capoluogo.

Inoltre, al fine di completare la raccolta di dati e informazioni sulle attività delle pubbliche amministrazioni, è stata commissionata da AGID un’indagine campionaria sulle attività delle Centrali Uniche di Committenza (si veda paragrafo 12.4) con la finalità di misurare il valore del transato per la quota destinata all’acquisto di beni e servizi in ambiti ICT gestiti direttamente o tramite piattaforme Consip.

Il risultato è quindi stato la realizzazione di un’analisi quali-quantitativa dei fenomeni in atto, compresi i cambiamenti rispetto al passato, le cui principali evidenze sono esposte nel presente capitolo.

Con tale attività, AGID ha avviato un’azione di verifica e valutazione della spesa ICT nella PA con l’intento di mettere a punto un sistema di monitoraggio e di classificazione della spesa per obiettivi e non solo per categorie merceologiche.

Seguendo l’impostazione del Piano 2017 - 2019, la presentazione dei risultati della Rilevazione 2018 è inquadrata nel contesto più generale dell’andamento della spesa ICT in tutti i comparti della PA italiana in base alla disponibilità delle più recenti stime e analisi, come di seguito illustrato.

12.1.1. La spesa ICT nella PA italiana - andamento complessivo e composizione¶

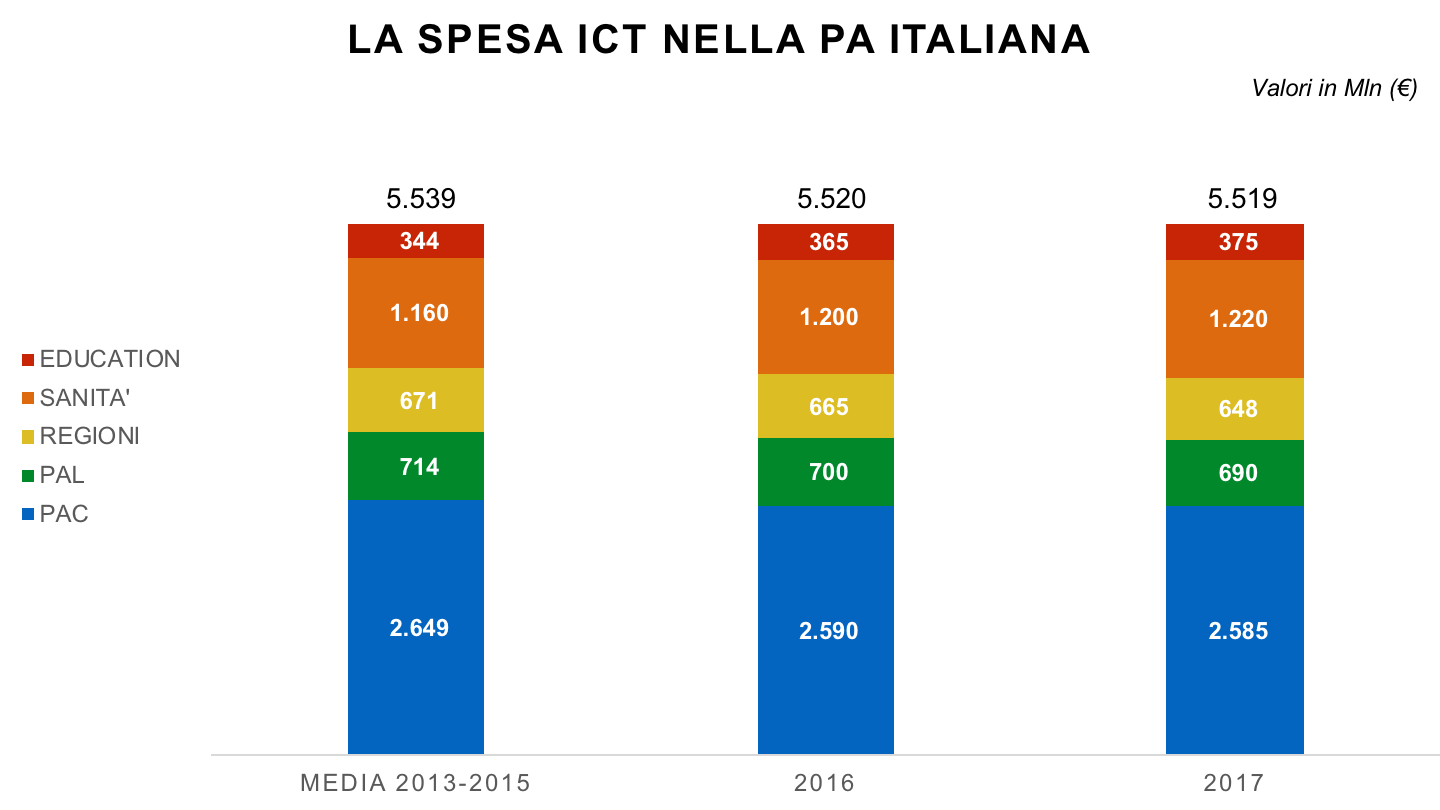

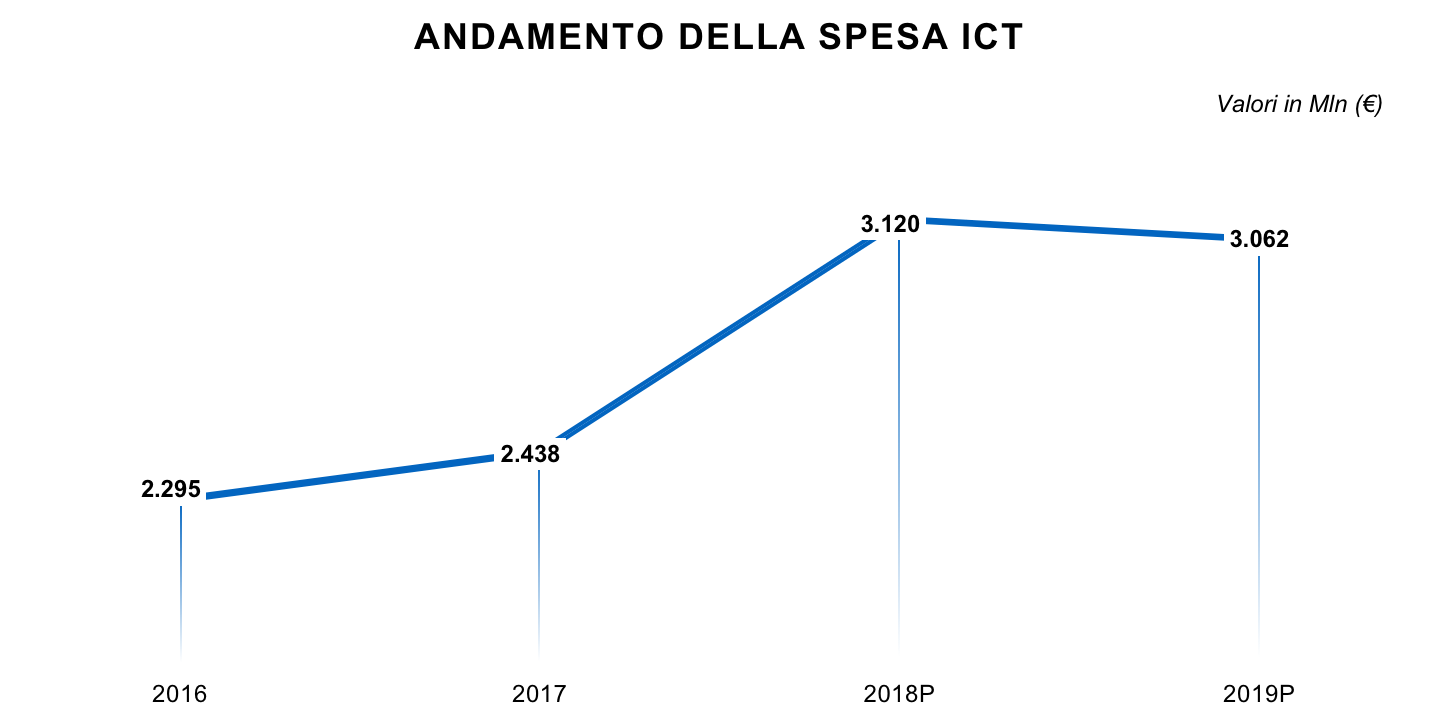

Sulla base delle analisi più recenti in questo ambito, nel corso del biennio 2016 - 2017 il mercato digitale della Pubblica Amministrazione ha registrato, nel suo complesso, un andamento di sostanziale stabilità, attestandosi su valori medi pari a poco più di 5,5 miliardi di €, in linea con quanto registrato nel corso del triennio 2013 - 2015.

Nella figura 12.1 è descritto l’andamento per le annualità 2016 e 2017 rispetto al valore medio del triennio precedente, con evidenza del trend di spesa per ciascuno dei comparti (definiti nell’ambito dell’Osservatorio ICT nella PA) che compongono l’ICT pubblico: Amministrazioni Centrali (Settore Statale e altri Enti dell’Amministrazione centrale), Regioni, Amministrazioni locali (EELL e altri enti sul territorio), Sanità (compresa la sanità regionale), Education (scuola/università/ricerca).

Fig. 12.1 La spesa ICT nella PA italiana (Fonte: NetConsulting cube, 2018)

Scendendo a livello di comparti, è la Pubblica Amministrazione centrale a generare la maggior parte della spesa, con un valore nel biennio 2016 - 2017 ormai prossimo ai 2,6 miliardi di €, pari a circa il 45% della spesa totale della PA. Questo comparto, che negli anni precedenti aveva subito una forte contrazione, nell’ultimo biennio si è mantenuto sostanzialmente stabile. In particolare, sono i Ministeri e i principali Enti di previdenza ad avere la spesa media più rilevante con una focalizzazione sui progetti di sistema.

Il secondo comparto in termini di incidenza sulla spesa, pari a circa 25%, è costituito dalle pubbliche amministrazioni locali, che nel periodo in esame hanno registrato una spesa media superiore a 1,4 miliardi di €. Nel comparto sono incluse le Regioni e le Province Autonome (ad esclusione dei sistemi sanitari regionali la cui spesa è contabilizzata nell’apposita voce Sanità) cui afferisce poco meno della metà della spesa della PA locale, mentre la restante parte è relativa a Province, Comuni, Città metropolitane, Consorzi tra amministrazioni locali, Unioni di Comuni, Comunità montane, Comunità isolane ed altri Enti locali.

A differenza della spesa di PA Centrale e Locale, la spesa per la Sanità e l’Education sono comparti che nel periodo 2016 - 2017 registrano una crescita, rispettivamente dell’1,7% e del 2,7%.

La spesa ICT in Sanità, circa il 20% della spesa PA, è pari a 1,2 miliardi di € nel 2017 e afferisce a Regioni (sistemi sanitari regionali), Aziende sanitarie locali, Aziende ospedaliere/Aziende ospedaliere universitarie, Policlinici e Istituti di ricovero e cura a carattere scientifico.

Completa il quadro delle macro tipologie della PA, con una spesa media nel biennio in esame di circa 370 milioni di €, la parte Education, generata da Università e Istituti di istruzione universitaria pubblici, Scuole statali ed Enti di ricerca universitari.

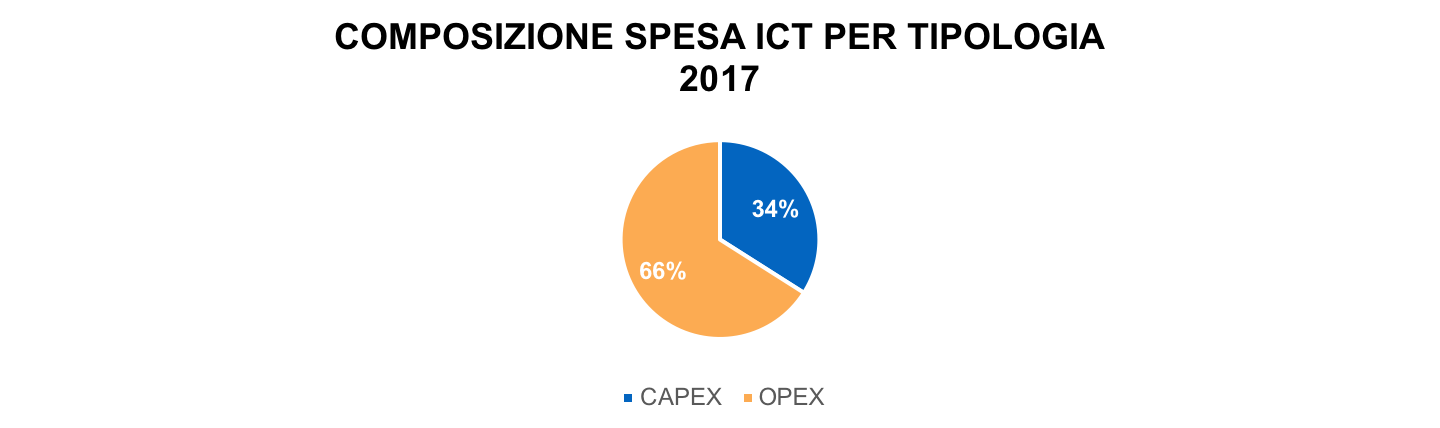

In generale, figura 12.2, andando ad osservare per il 2017 la composizione della spesa per natura economica Capex (spesa in conto capitale) e Opex (spesa di parte corrente), il mercato nel suo complesso ha evidenziato una prevalenza della spesa operativa (66%) rispetto a quella in conto capitale (34%); a livello di comparti Sanità ed Education risultano quelli in cui il componente d’investimento è percentualmente più rilevante (circa 40%); la PA centrale si mostra allineata alla media complessiva del mercato, mentre la PA locale risulta sensibilmente inferiore alla media.

Fig. 12.2 Composizione spesa per tipologia (Fonte: NetConsulting cube, 2018)

Dal punto di vista della composizione per macro voce di costo, figura 12.3, la spesa per Servizi (che include, tra l’altro, i componenti legati ai servizi cloud, alla telefonia e trasmissione dati e alla formazione) rappresenta quasi la metà della spesa (circa 45%) seguita, in termini di incidenza, dalla spesa per gli sviluppi applicativi (24%) e, dalla quota parte per manutenzione hardware e software, inclusi i presidi applicativi, pari al 21% del mercato.

Il segmento Hardware sta evidenziando, così come negli anni passati, una progressiva e continua contrazione della spesa relativa al componente PC (desktop) e Printing così come a livello di Telecomunicazioni, che rappresentano ancora una quota importante della spesa degli Enti, a determinare la contrazione stanno contribuendo in principali cali nei costi di rete fissa e mobile; sia per quanto riguarda l’hardware sia per la telefonia il generale calo è dovuto a rinnovi di convenzioni e accordi quadro, in grado di generare risparmi significativi per gli Enti.

Fig. 12.3 Composizione spesa per macro voci (Fonte: NetConsulting cube, 2018)

Queste dinamiche si inseriscono all’interno di un contesto improntato alla spending review, come indicato inizialmente dalla Legge di Stabilità 2016 e, successivamente nel Piano Triennale per l’informatica nella Pubblica Amministrazione 2017 - 2019, che ha delineato una strategia finalizzata ad ottenere una riqualificazione della spesa informatica.

12.1.2. La Rilevazione AGID 2018 - principali caratteristiche del panel¶

L’insieme delle PA che hanno partecipato, rispondendo online al questionario quali-quantitativo, è così composto:

- 19 Amministrazioni Centrali (Ministeri, Agenzie fiscali, INPS, INAIL e ACI) - PA centrali.

- 21 Amministrazioni Regionali e Province Autonome - Regioni.

- 14 Città Metropolitane - PA locale.

- 14 Comuni capoluogo delle Città Metropolitane (sopra i 150.000 abitanti) - PA locale.

A tutte le Amministrazioni coinvolte è stato chiesto di fornire i dati comprensivi della spesa gestita tramite le società in house e regolata sulla base di uno o più contratti di servizio e/o di convenzioni.

In considerazione della varietà e della complessità del quadro dei rapporti in essere tra PA e società in house, in alcuni casi è stato realizzato un approfondimento ad hoc che ha visto direttamente coinvolte alcune società in house regionali (CSI Piemonte, Lepida, Cup 2000 e Liguria Digitale) e una centrale, la Sogei spa, nella fase di raccolta e prima lettura dei dati. Questa attività da un lato ha permesso una maggiore completezza dei dati forniti e, dall’altro, ha avviato il coinvolgimento di questi soggetti nella più complessiva attività di monitoraggio prima descritta.

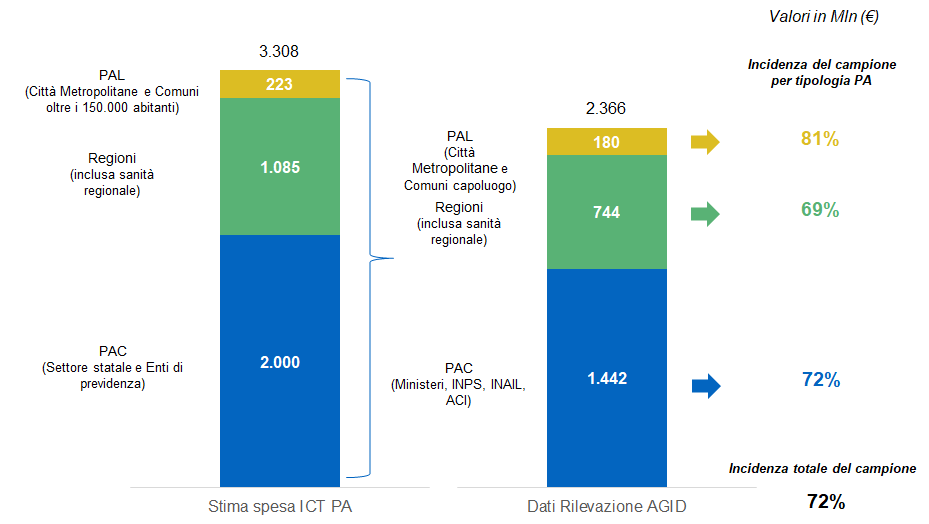

Nel quadro complessivo della spesa ICT nella PA italiana descritto in precedenza, il panel di PA coinvolto, come rappresentato nella figura sottostante, rappresenta circa il 72% della spesa totale del perimetro composto da: Settore statale (Ministeri – Presidenza del Consiglio dei Ministri – Agenzie Fiscali - Organi Costituzionali), Enti di previdenza, Regioni e Province Autonome, Comuni sopra i 150.000 abitanti e Città Metropolitane, e non include la maggior parte della spesa sanitaria (quella territoriale) e della spesa di Istruzione (Università, Scuole pubbliche, Enti di ricerca universitari).

Fig. 12.4 Rappresentatività panel Rilevazione AGID su perimetro PA di riferimento - elaborazione su dati 2016 (Fonte: AGID - NetConsulting cube, 2018)

L’analisi quali-quantitativa di seguito esposta, vuole quindi evidenziare gli andamenti più significativi relativi ai dati raccolti con le amministrazioni coinvolte, come utile riferimento per l’osservazione del processo di trasformazione digitale in atto più in generale nel settore pubblico.

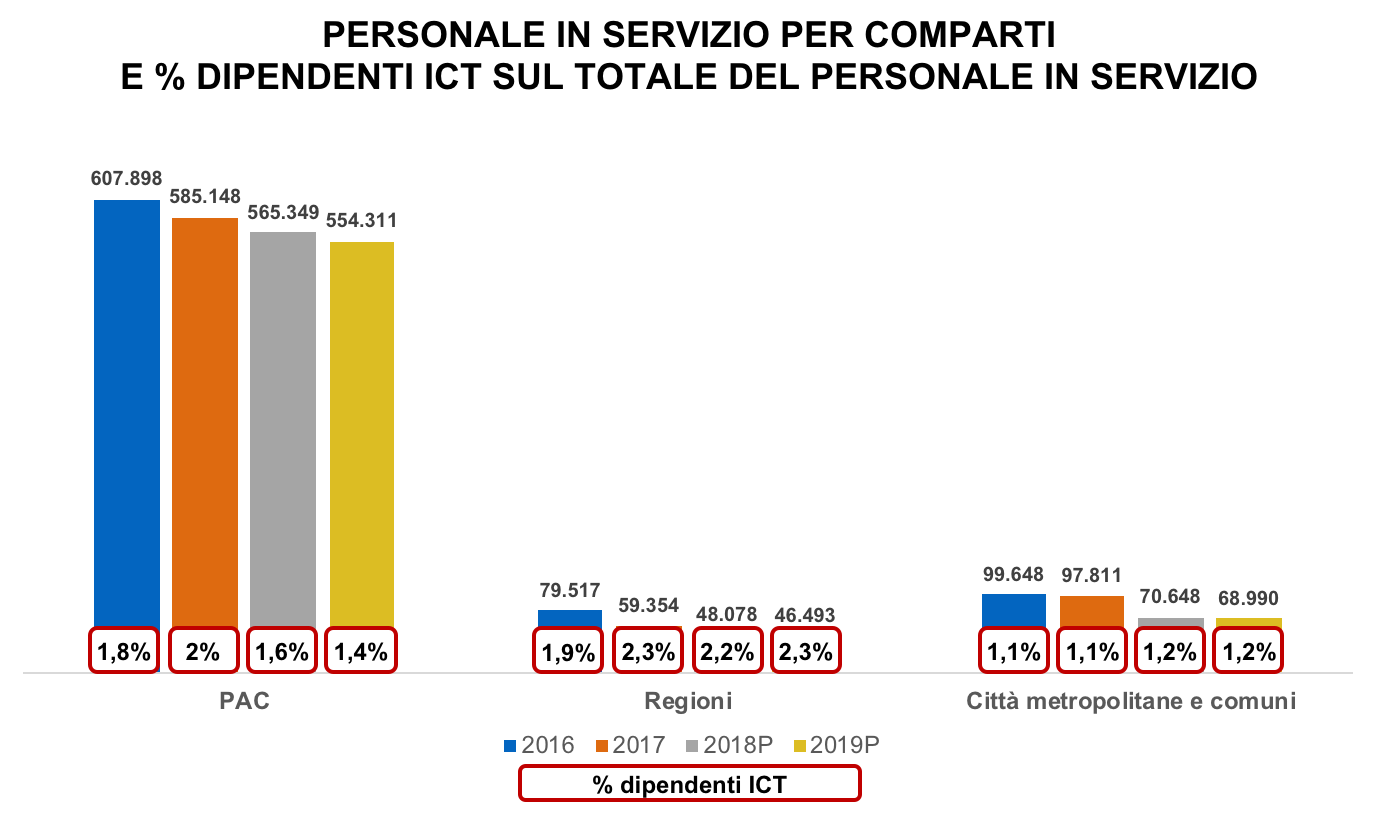

Passando alla lettura dei risultati, la prima riflessione che emerge dal punto di vista strutturale e organizzativo, è la seguente: a fronte della complessità del settore pubblico in Italia, compresa la diversità dimensionale tra le diverse tipologie di enti, la presenza di personale assegnato ai servizi ICT (figura 12.5), mostra un’incidenza percentuale complessivamente omogenea nel periodo considerato e, quantificabile complessivamente nell’intorno dell’1,7% (valore medio sui 4 anni) sul totale del personale in servizio nelle PA coinvolte.

Un andamento leggermente in crescita rispetto al passato, ma comunque contenuto se rapportato all’insieme dei processi di digitalizzazione in atto o in fase di avvio che vedono coinvolte, anche se in diversa misura, tutte le PA.

Fig. 12.5 Personale in servizio per comparti e % dipendenti ICT sul totale del personale in servizio (Fonte: AGID, 2018)

Nella tabella sottostante si mette in evidenza, per le diverse tipologie di PA, la modalità prevalente di gestione dei sistemi informativi per l’anno 2016.

La gestione tramite affidamento alle società in house, risulta prevalente nelle Regioni dove si attesta al 62%.

Si nota che per le amministrazioni centrali si è verificato un ricorso in egual misura a in house, outsourcing e a una gestione interna, con una leggera prevalenza di quest’ultima modalità.

Mentre nel caso di Città metropolitane e Comuni è stato molto più frequente il ricorso a una gestione interna (70%).

| Tipologia ente | In house | Gestione interna | Outsourcing |

|---|---|---|---|

| Amministrazioni centrali | 31% | 38% | 31% |

| Regioni | 62% | 33% | 5% |

| Amministrazioni locali | 15% | 70% | 15% |

Mentre per il triennio 2017 - 2019, solo il 15% del panel prevede un cambiamento nella modalità prevalente di gestione dei sistemi informativi: la metà conta di passare ad una gestione in outsourcing, mentre il 33% di affidarla alla in house.

12.2. Quadro generale e trend della spesa nel periodo 2016 - 2019¶

I dati raccolti suddivisi per categorie di costo basate sui codici gestionali del SIOPE e per tipologia di strumenti di Acquisto (Consip/Centrali di committenza e fuori Consip/Centrali di committenza), sulla base delle assunzioni dettagliate in allegato 2, hanno permesso di ricostruire l’andamento di seguito illustrato.

Si ritiene utile sottolineare che le viste d’insieme di seguito proposte, per qualificare la lettura complessiva soprattutto dei dati previsionali, hanno richiesto alcune stime e ponderazioni (basate sulle fonti disponibili) sui dati puntuali comunicati dalle singole PA.

Fig. 12.6 Andamento della spesa ICT 2016 - 2019 del panel PA (Fonte: AGID, 2018)

La figura 12.6 riporta il trend della spesa totale per il panel di riferimento, mostrando una sostanziale stabilità tra 2016 e 2017 e una crescita, tra il 2017 e il 2018 (dati previsionali) più accentuata e pari a circa 28%, per poi assestarsi nel 2019 (dati previsionali). È importante sottolineare che le stime per il 2018 e 2019, essendo frutto di elaborazioni su dati provenienti dai bilanci di previsione degli enti coinvolti, possono avere solo una valenza indicativa che andrà verificata nelle prossime attività di rilevazione.

Ad ogni modo, soffermandosi sulla variazione 2017 - 2018 si può con tranquillità affermare che su di essa pesano le ipotesi al momento formulate dalle diverse PA per la parte di spesa a valere sui programmi cofinanziati dai fondi comunitari europei, in particolare dai fondi strutturali attraverso i Programmi Operativi Nazionali e Regionali dell’attuale periodo di programmazione 2014 - 2020.

Il 2018 infatti, rappresenta una milestone per la valutazione della spesa dei programmi comunitari 2014 - 2020 poiché concentra due scadenze rilevanti:

- la verifica periodica sui singoli programmi sulla base della quale la Commissione Europea può decidere di procedere al disimpegno di parte dell’importo complessivo (il cosiddetto “n+3”, articolo 136 Reg CE 1303/2013);

- la verifica intermedia di efficacia di ciascun programma riscontrata sulla spesa certificata e sulle realizzazioni fisiche (output) di ciascun asse dei programmi cofinanziati (il cosiddetto performance frame work, articoli 21 e 22 del Reg CE 1303/2013).

La combinazione di questi due elementi ha con tutta probabilità spinto le PA coinvolte a concentrare le proprie ipotesi di spesa su questa annualità.

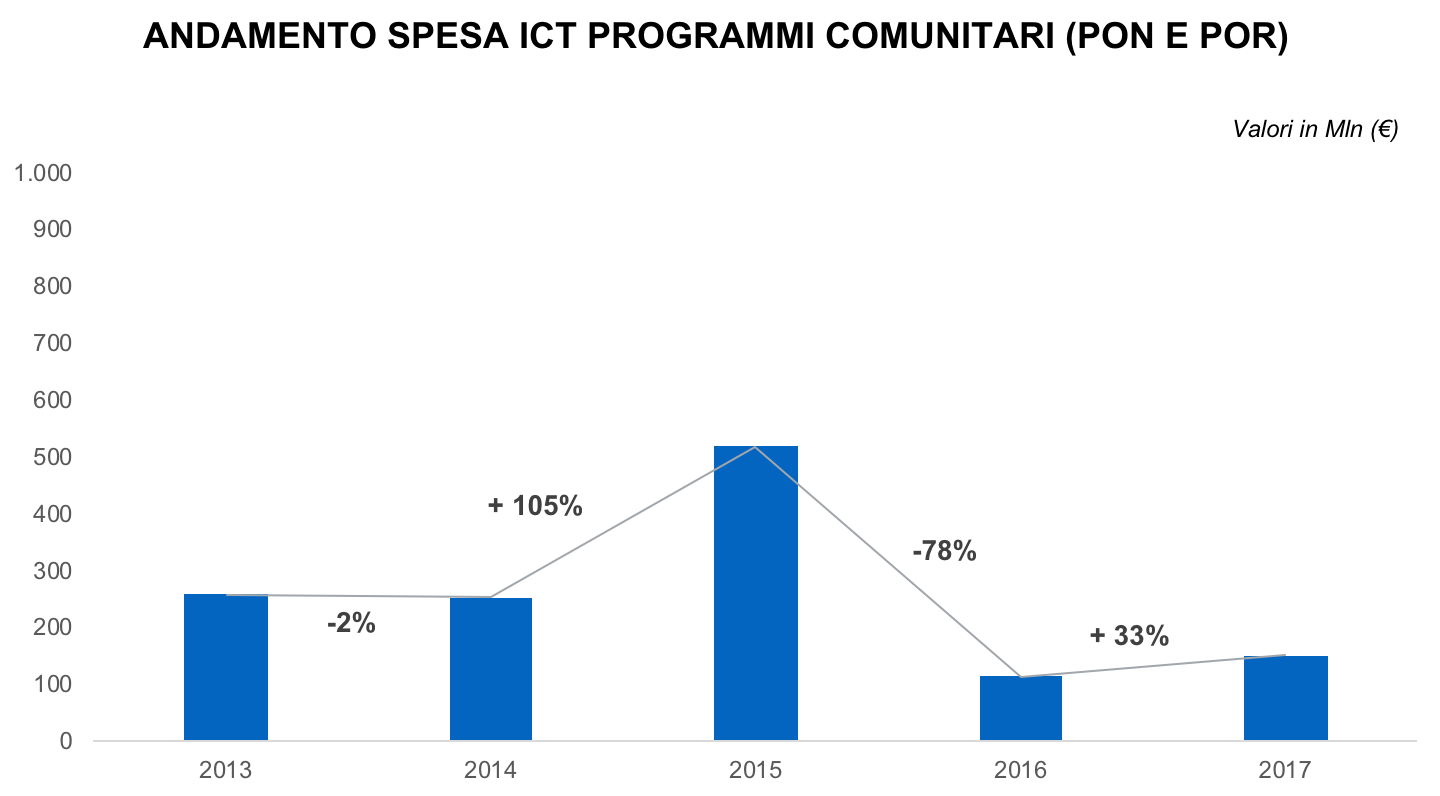

Il trend della spesa pubblica, in ogni caso, è stato sempre fortemente influenzato dalla spesa comunitaria e dalle sue scadenze. Osservando infatti, a titolo d’esempio, la figura 12.7, l’andamento della quota parte di spesa informatica a valere sui fondi comunitari monitorata dal MEF - RGS - IGRUE nell’ultimo quinquennio, si evidenzia subito un picco per l’anno 2015, che ha coinciso con la chiusura economico/finanziaria dei programmi cofinanziati nel periodo di programmazione 2007 - 2013.

Fig. 12.7 Andamento spesa ICT Programmi Comunitari (Fonte: OpenCoesione, 2018)

Di seguito viene illustrato, per i singoli comparti delle amministrazioni panel, l’andamento della spesa relativa a beni e servizi ICT per gli anni oggetto della rilevazione. I dati sono stati raccolti e classificati per natura in questo modo:

- spesa Capex (spesa di investimenti in innovazione tecnologica)

- Acquisti hardware:

- Acquisti servizi di sviluppo software:

- spesa Opex (spesa per il mantenimento e la gestione operativa delle

tecnologie)

- Acquisti licenza:

- Manutenzioni hardware/software e assistenza/presidi applicativi:

- Acquisti altri servizi:

Si ricorda che le macro categorie e le categorie indicate sono state messe in relazione, attraverso la tabella di transcodifica riportata in allegato, ai dei codici gestionali SIOPE (versione 2017 Regioni e enti locali).

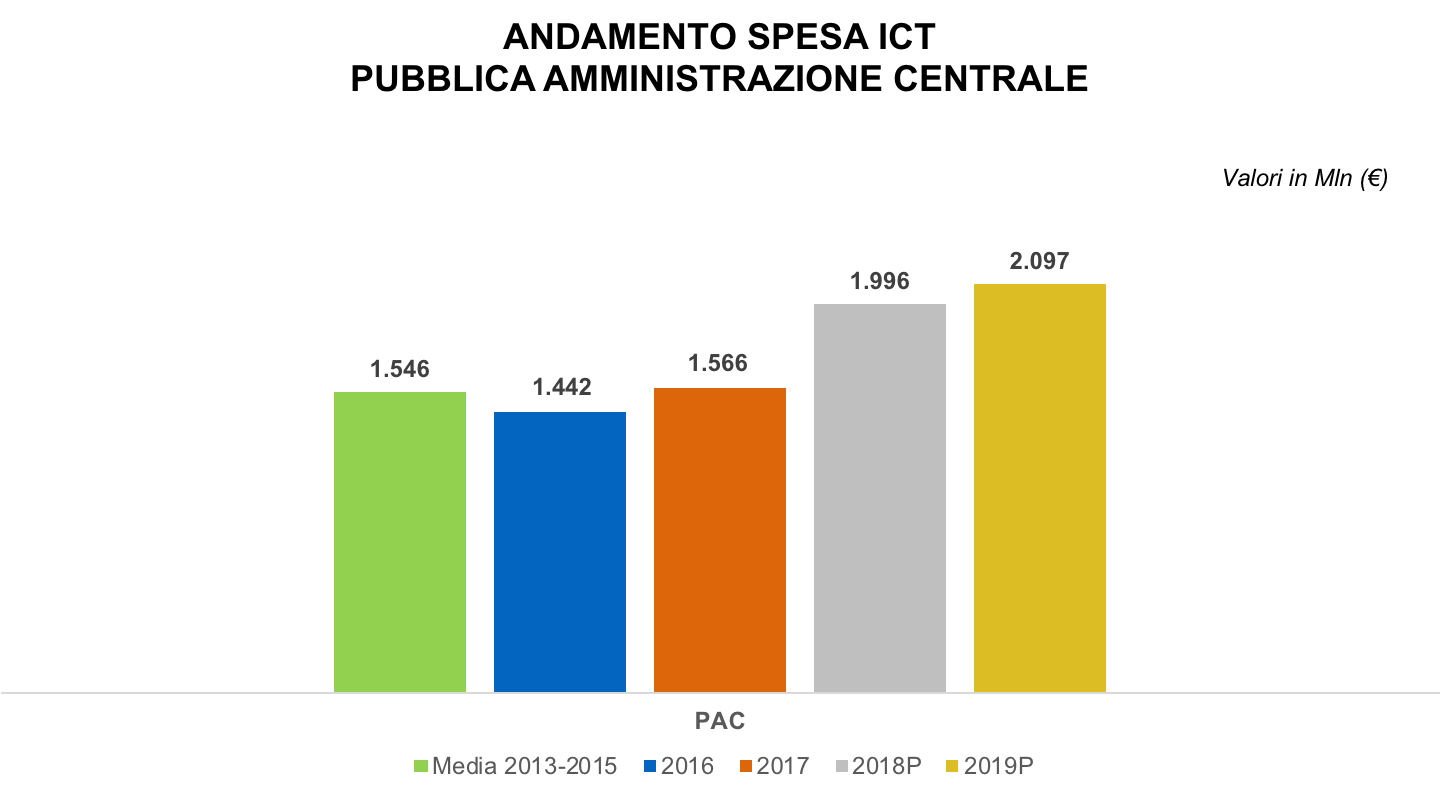

Fig. 12.8 Andamento spesa ICT - Pubblica Amministrazione Centrale (Fonte: AGID, 2018)

A fronte di una sostanziale stabilità fino al 2017, con scarti in più o in meno inferiori all’1%, la variazione nel 2018 risulta in linea con quella generale e pari a circa al 27%.

Per le previsioni 2018 vale la considerazione appena esposta sulle ipotesi legate ai programmi cofinanziati dai fondi strutturali. Guardando poi alle singole Amministrazioni, gli stanziamenti più ingenti sono quelli del Ministero dell’Interno e dell’Istituto Nazionale Previdenza Sociale (INPS). In particolare, il Ministero dell’Interno concentra la quasi totalità del propria spesa su voci rientranti nella tipologia di gestione operativa (Capex), che arriva a pesare, per questa annualità, per circa il 90% sul totale: le voci maggiori di costo risultano essere i servizi di telefonia fissa e i servizi di connettività, fonia e dati. In entrambi i casi, gli acquisti risultano realizzati in prevalenza fuori strumenti Consip/Centrali di committenza.

I dati forniti dall’INPS per questa annualità, mostrano una ripartizione tra le diverse voci equamente proporzionata tra spesa di investimento e spesa corrente, indirizzando le risorse rispettivamente verso l’acquisto di pacchetti software disponibili sul mercato (Capex) e la gestione e manutenzione software (Capex), in entrambi casi viene data prevalenza agli acquisti attraverso strumenti centralizzati.

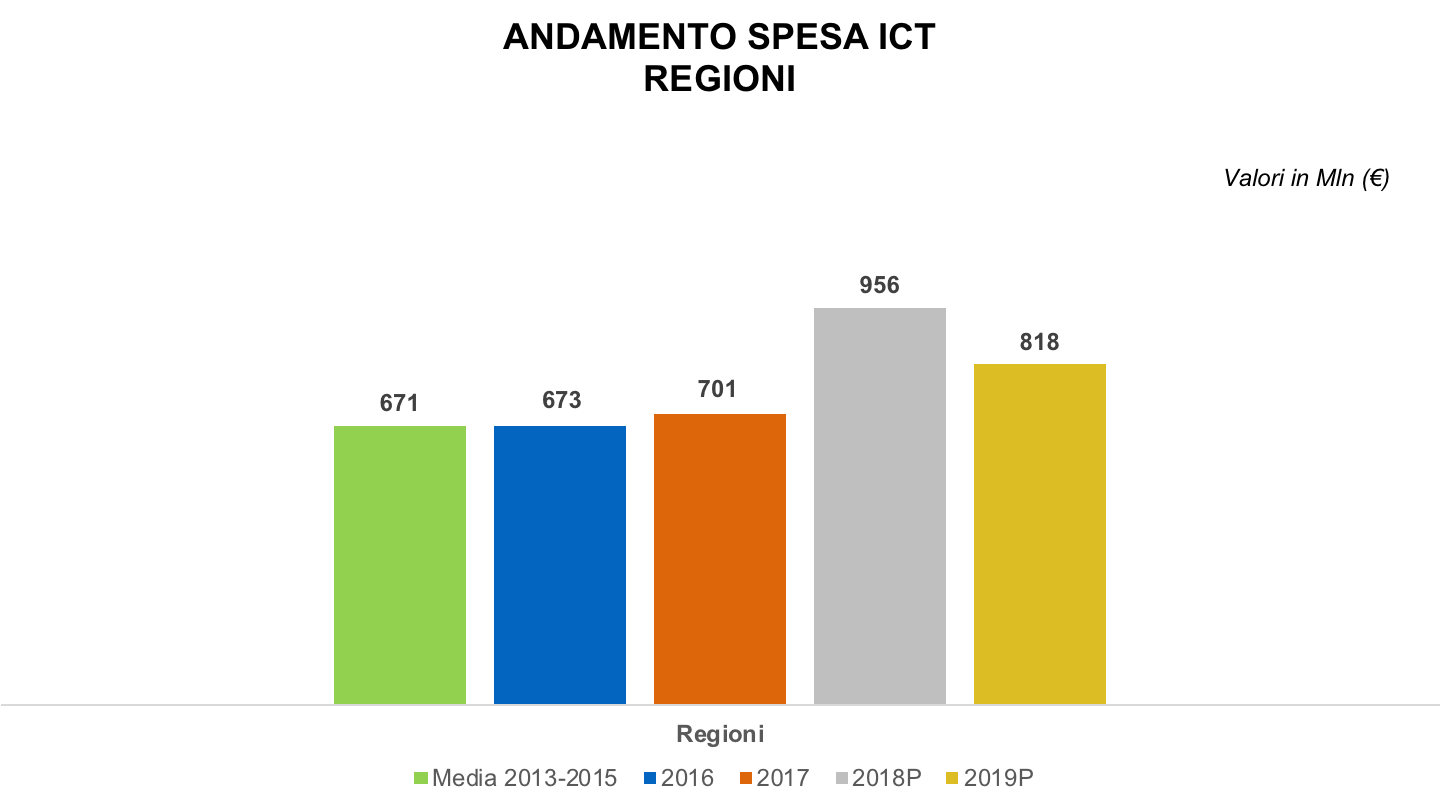

Fig. 12.9 Andamento spesa ICT - Regioni (Fonte: AGID, 2018)

Per quanto riguarda le amministrazioni regionali, il 2016 ha evidenziato una spesa in linea con quella registrata in media nel periodo 2013 - 2015, mentre per il 2017 e soprattutto in base alle previsioni per il 2018 si configura una crescita significativa, pari al 36%, soprattutto nelle amministrazioni del Centro-Sud e in particolare per le Regioni Abruzzo, Lazio, Puglia e Sicilia. La tendenza alla crescita, se sarà confermata, può essere motivato oltre che da quanto sopra detto sulle scadenze della programmazione dei fondi strutturali, anche dall’andamento crescente, come illustrato nel precedente paragrafo, della spesa destinata alla Sanità, compresa quindi anche la quota parte a titolarità regionale.

Il più rilevante stanziamento di risorse per il 2018 risulta quello previsto dalla Regione Lombardia con l’obiettivo di orientare la spesa principalmente verso la gestione e manutenzione software e l’acquisto di altri servizi, entrambe voci relative alla spesa di parte corrente.

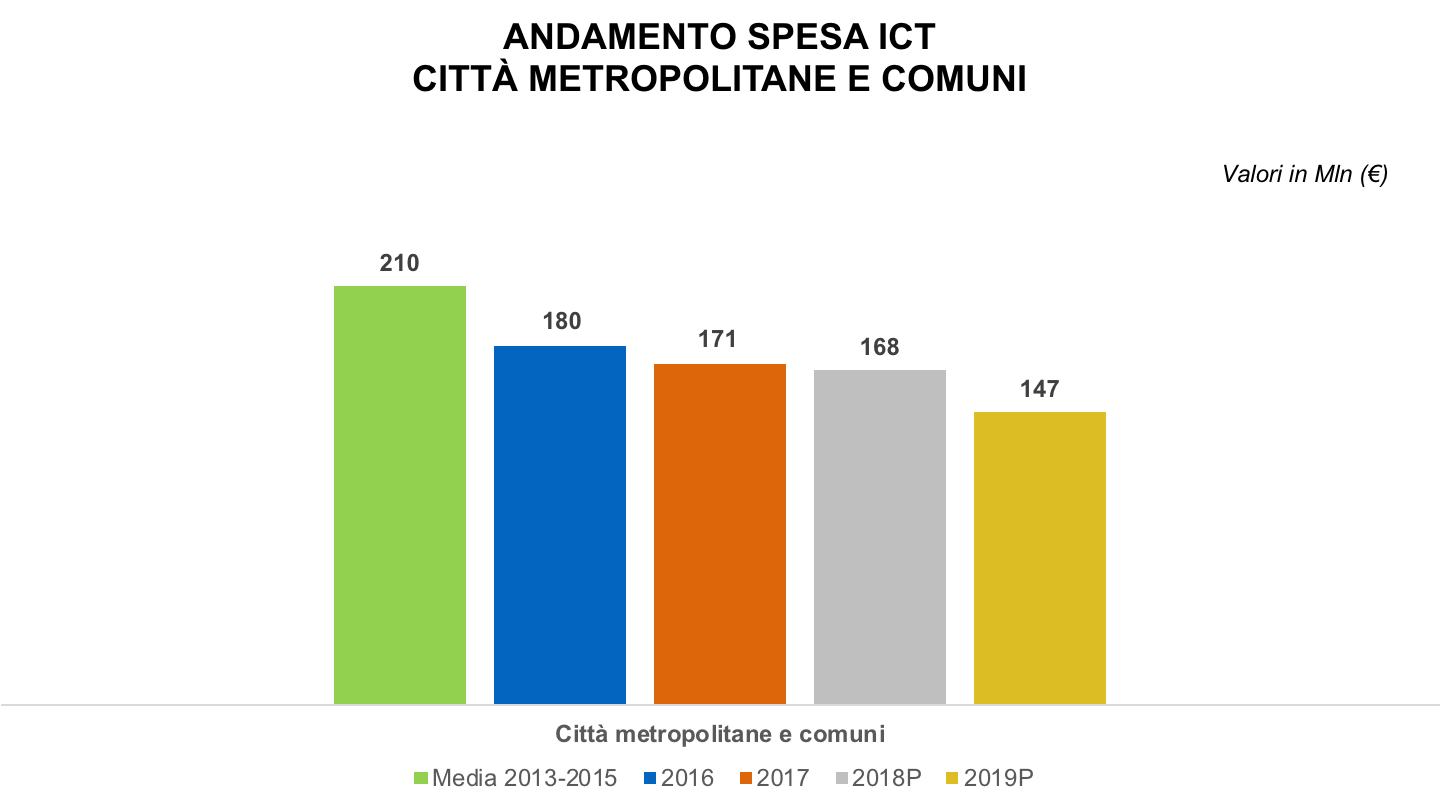

Fig. 12.10 Andamento spesa ICT - Città metropolitane e comuni (Fonte: AGID, 2018)

La Pubblica Amministrazione Locale, infine, a differenza dei precedenti comparti, si caratterizza per un processo di riduzione della spesa per beni e servizi ICT costante nel tempo e pari a circa il 6,5% in meno per anno [1]. Da segnalare tuttavia, le previsioni, per il 2019, della Città metropolitana di Genova e dei Comuni di Cagliari, Genova e Napoli in controtendenza rispetto all’andamento complessivo dell’intero campione.

| [1] | Tasso annuo di crescita composto 2016 - 2019: il tasso annuo di crescita composto, più comunemente noto come CAGR dall’acronimo anglosassone Compounded Average Growth Rate, rappresenta la crescita percentuale media di una grandezza in un lasso di tempo. |

Scendendo nel dettaglio, per quanto riguarda la Città metropolitana di Genova e il Comune di Napoli, l’aumento previsto delle risorse riguarderà sia la spesa Capex che quella Capex, mentre il Comune di Genova, pur aumentando la spesa di investimenti in innovazioni tecnologiche, convoglierà ancora più del 50% delle proprie risorse nella gestione operativa. Infine, da sottolineare l’inversione di tendenza del Comune di Cagliari che prevede, nel 2019, una composizione della propria spesa così ripartita, 32% Capex - 68% Capex rispetto a quella dell’anno precedente 78% Capex – 22% Capex.

Come si è già detto, le valutazioni sugli andamenti rispetto all’insieme di PA considerato, saranno oggetto di verifica con le prossime attività di monitoraggio della spesa ICT.

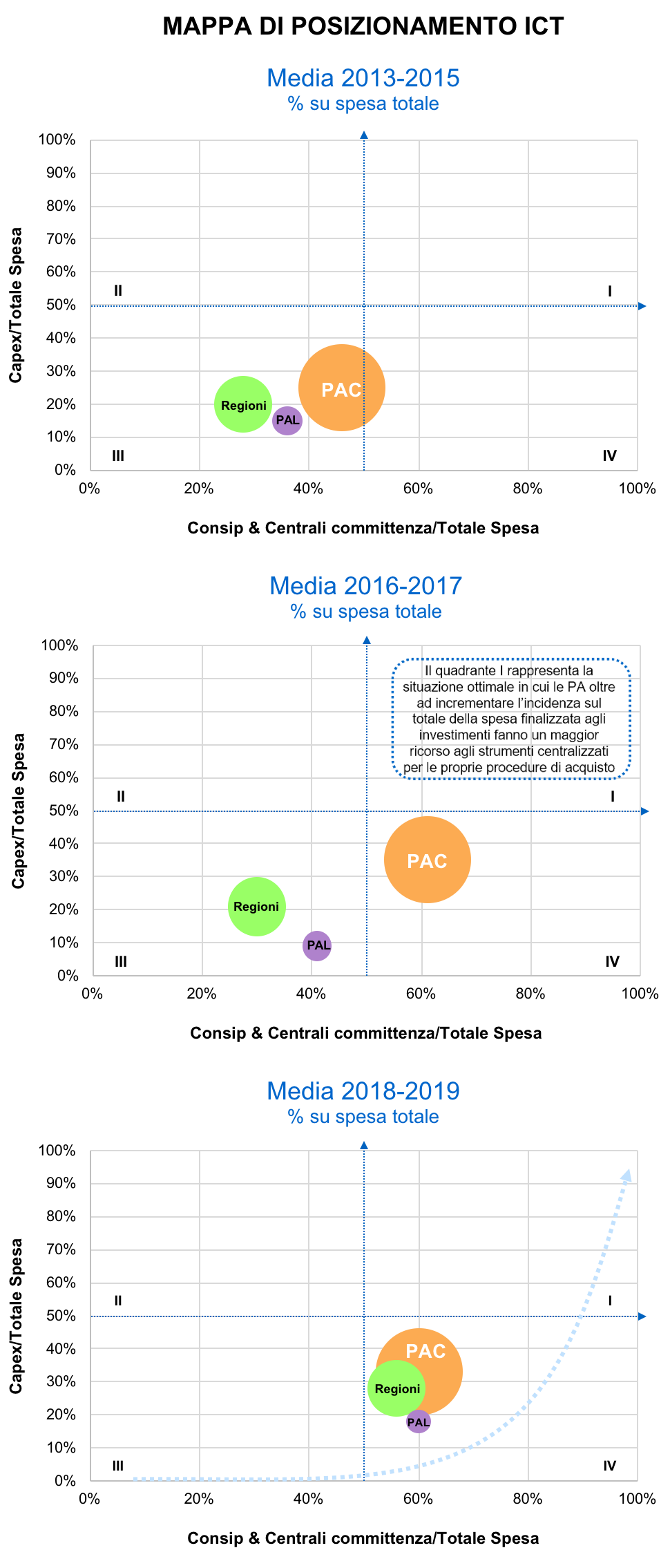

Tuttavia, si ritiene utile riassumerli e confrontarli con i risultati delle precedenti attività di rilevazione [2] sulle mappe di posizionamento illustrate in figura 12.11, per osservare i cambiamenti di questa parte del Sistema PA rispetto agli elementi osservati, la composizione della spesa per tipologia Capex/Opex e per strumenti di acquisto.

| [2] | 3° Osservatorio Assiform ICT nella PA e Rilevazione 2017 sulla spesa ICT AGID sulla spesa delle Amministrazioni centrali. |

Nella figura sottostante, sono infatti rappresentati i posizionamenti delle amministrazioni centrali, delle Regioni e delle amministrazioni locali (Città Metropolitane e Comuni capoluogo) derivanti rispettivamente da: l’incidenza della spesa Capex sul totale sull’asse verticale e, l’incidenza della spesa tramite Consip e Centrali di committenza sempre sul totale sull’asse orizzontale, nel triennio 2013 - 2015, nel biennio 2016 - 2017 (stima su consuntivo) e nel biennio 2018 - 2019 (stima su previsioni).

Fig. 12.11 Mappa di posizionamento ICT (Fonte: AGID, 2018)

Come indicato nell’elaborazione grafica, il posizionamento nel quadrante I rappresenta la situazione ottimale in cui le PA oltre ad incrementare l’incidenza sul totale della spesa finalizzata agli investimenti fanno un maggior ricorso agli strumenti centralizzati per le proprie procedure di acquisto, in linea con le indicazioni del Piano Triennale ICT.

La mappa del triennio 2013 - 2015 (valore medio) identifica la posizione iniziale, la cosiddetta baseline sulla quale sono state costruite le logiche d’intervento per la riqualificazione e ottimizzazione per i vari comparti e le diverse PA risultavano tutte concentrate nel quadrante III, con una spesa caratterizzata oltre che da una netta prevalenza della componente operativa su quella d’investimento anche da un limitato ricorso ai canali d’acquisto centralizzati.

Passando alla mappa del biennio 2016 - 2017, coinciso con la fase di costruzione e avvio della logica d’azione del Piano Triennale 2017 - 2019, è evidente il movimento delle principali amministrazioni centrali in questo senso, motivato dal ruolo di traino nella governance territoriale e nella rilevanza della spesa, e dal coinvolgimento previsto e realizzato nel percorso di elaborazione del Piano stesso.

Osservando il grafico del biennio 2018 - 2019, lo spostamento nel senso indicato dalla freccia indica un movimento “virtuoso” di coerenza con il Piano Triennale, in particolare verso un maggiore utilizzo degli strumenti d’acquisto centralizzati, Consip e le Centrali di committenza, molte delle quali in fase di concreto avvio di attività come descritto più avanti. Si rileva inoltre, in ottica di sistema, la maggiore omogeneità nelle scelte dei diversi componenti del sistema PA, tutte concentrate e quasi sovrapposte nel quadrante IV, condizione fondamentale per migliorare l’efficacia complessiva dell’intero disegno.

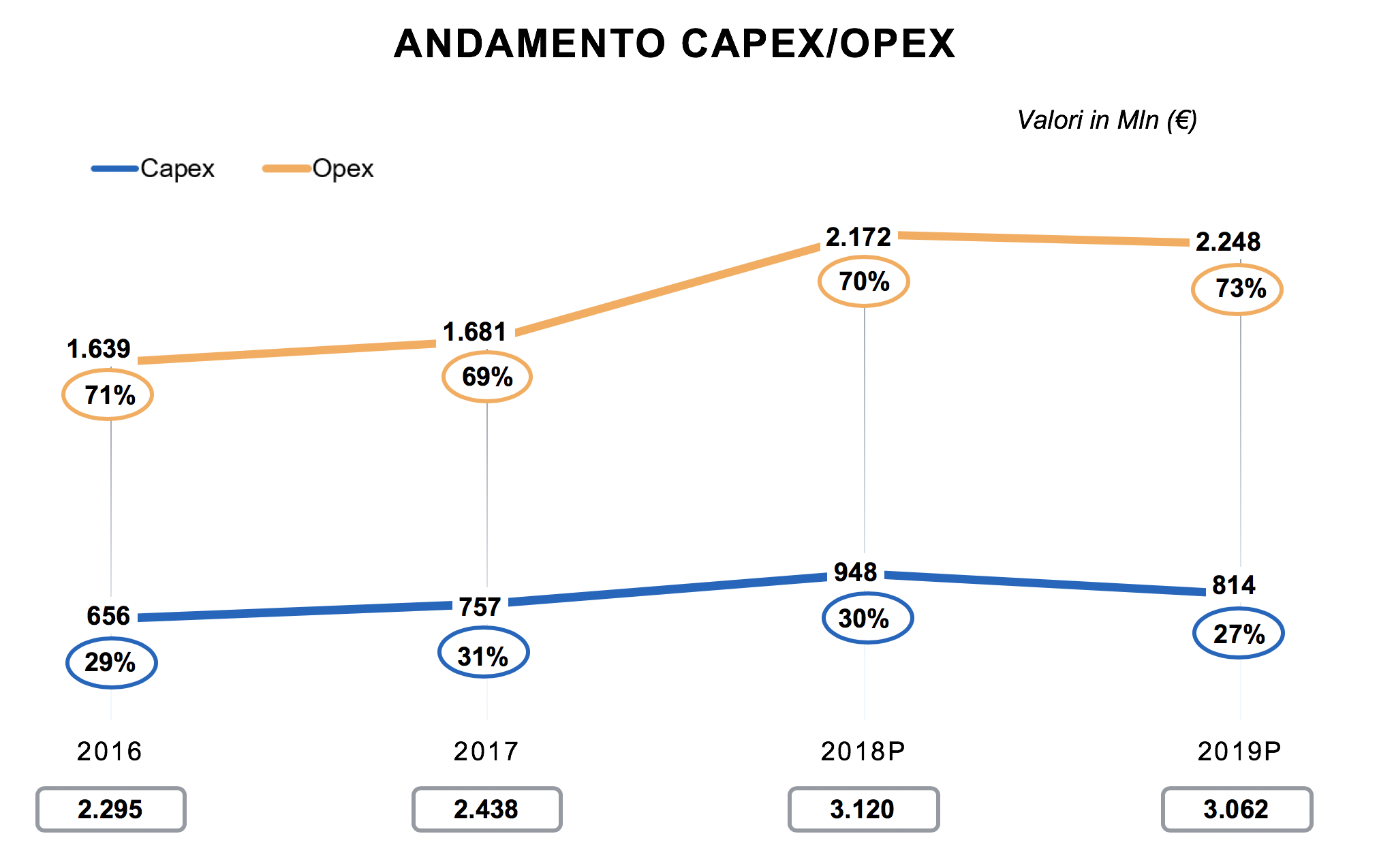

12.2.1. Andamento Capex/Opex 2016 - 2019¶

Fig. 12.12 Composizione per tipologia (Fonte: AGID, 2018)

Tutti i comparti, negli anni oggetto della rilevazione, hanno evidenziato una costante prevalenza della spesa operativa rispetto a quella in conto capitale, tuttavia, le Città metropolitane e i Comuni indicano, nel 2018, un considerevole aumento della spesa Capex sul totale (per maggiori dettagli si rimanda alle tavole in allegato 2). Occorre ricordare che dal panel osservato, in termini di comparti di spesa, sono escluse la spesa per Sanità (soprattutto) e quella per Education che, come anche sottolineato in precedenza (si veda paragrafo 12.1.1), generano in percentuale la maggiore spesa in conto capitale.

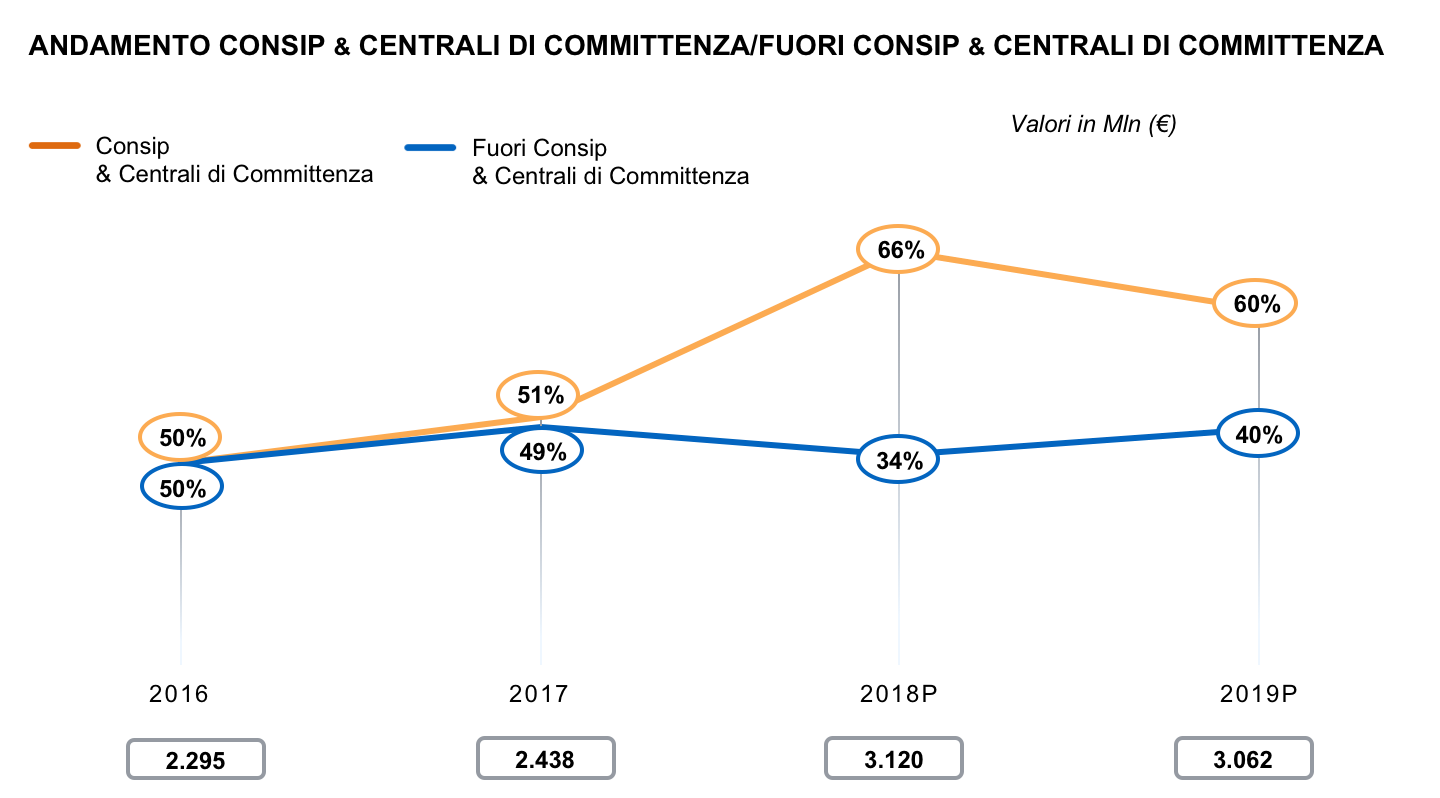

12.2.2. Andamento Consip Centrali/Fuori Consip Centrali 2016 - 2019¶

Fig. 12.13 Composizione spesa per canale d’acquisto (Fonte: AGID, 2018)

L’andamento della spesa per tipologia di canale d’acquisto - tramite o al di fuori degli strumenti Consip/Centrali di acquisto - raffigurato nella figura 12.13 indica per il 2018 un netto cambio di rotta nelle modalità di acquisto, con una crescita dell’utilizzo dei canali centralizzati fino al 66% sul totale della spesa.

Rispetto al passato, ad accentuare tale differenza, concorrono prevalentemente i trend delle Amministrazioni regionali e delle amministrazioni locali.

Le Amministrazioni regionali, infatti, tra il 2017 e il 2018 hanno previsto un incremento di circa 3,3 volte per quanto riguarda la spesa tramite Consip/Centrali di committenza, in particolare: la Regione Autonoma Sardegna, la Regione Lombardia, la Regione Basilicata e la Regione Veneto considerano di cambiare radicalmente il modo di effettuare i propri acquisti.

Stesse tendenze si riscontrano per le Città metropolitane e i Comuni che, tra il 2017 e il 2018, registrano un aumento del 18% per la spesa effettuata tramite Consip/Centrali di committenza e una diminuzione del 25% per quella realizzata mediante altri strumenti di procurement. Da segnalare la previsione di Roma Capitale, che indica una decisa inversione di tendenza per quanto riguarda gli strumenti utilizzati: per i propri acquisti, infatti, il Comune prevede di raddoppiare approssimativamente la spesa tramite gli strumenti Consip/Centrali di committenza e di dimezzare quasi quella effettuata fuori Consip/Centrali di committenza.

Le Pubbliche Amministrazioni Centrali, infine, complessivamente, non prevedono un cambiamento nella propria modalità di acquisto. Per il 2018, infatti, contemplano di effettuare la loro spesa prevalentemente tramite Consip/Centrali di committenza.

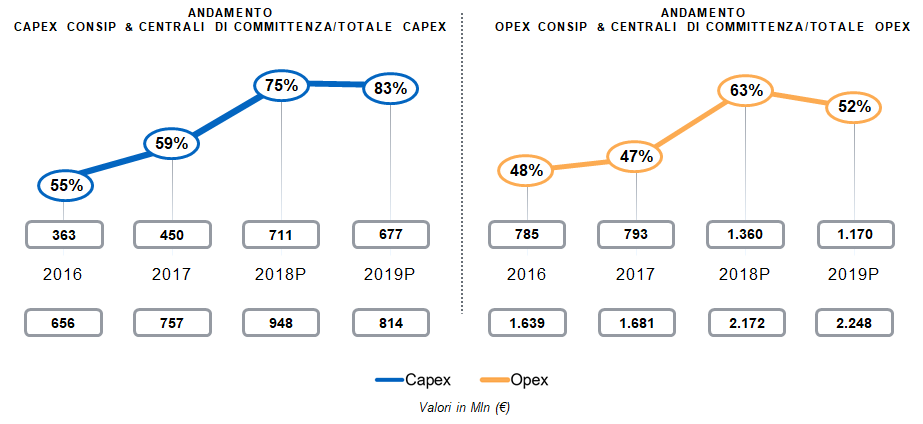

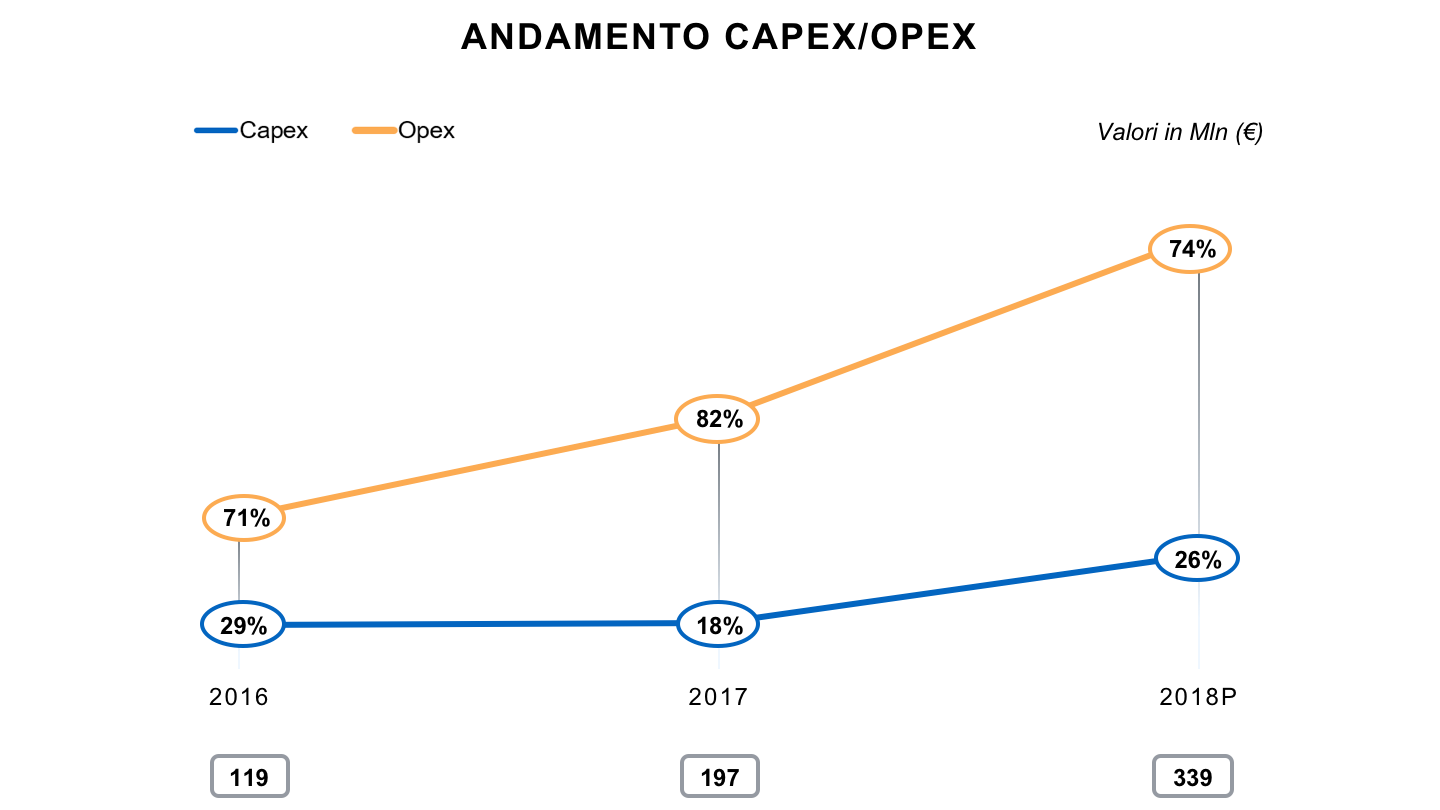

Fig. 12.14 Andamento Capex/Opex Consip/Centrali di committenza su totale Capex/Opex (Fonte: AGID, 2018)

Osservando poi la composizione rispetto ai singoli componenti Capex e Capex, si riscontra una crescita più accentuata della parte di investimento. Mettendo a confronto le medie 2016 - 2017 con quelle 2018 - 2019 si registra infatti un incremento del 39% sul fronte Capex e del 21% su quello Opex.

12.2.3. Composizioni per macro voci Capex e Opex¶

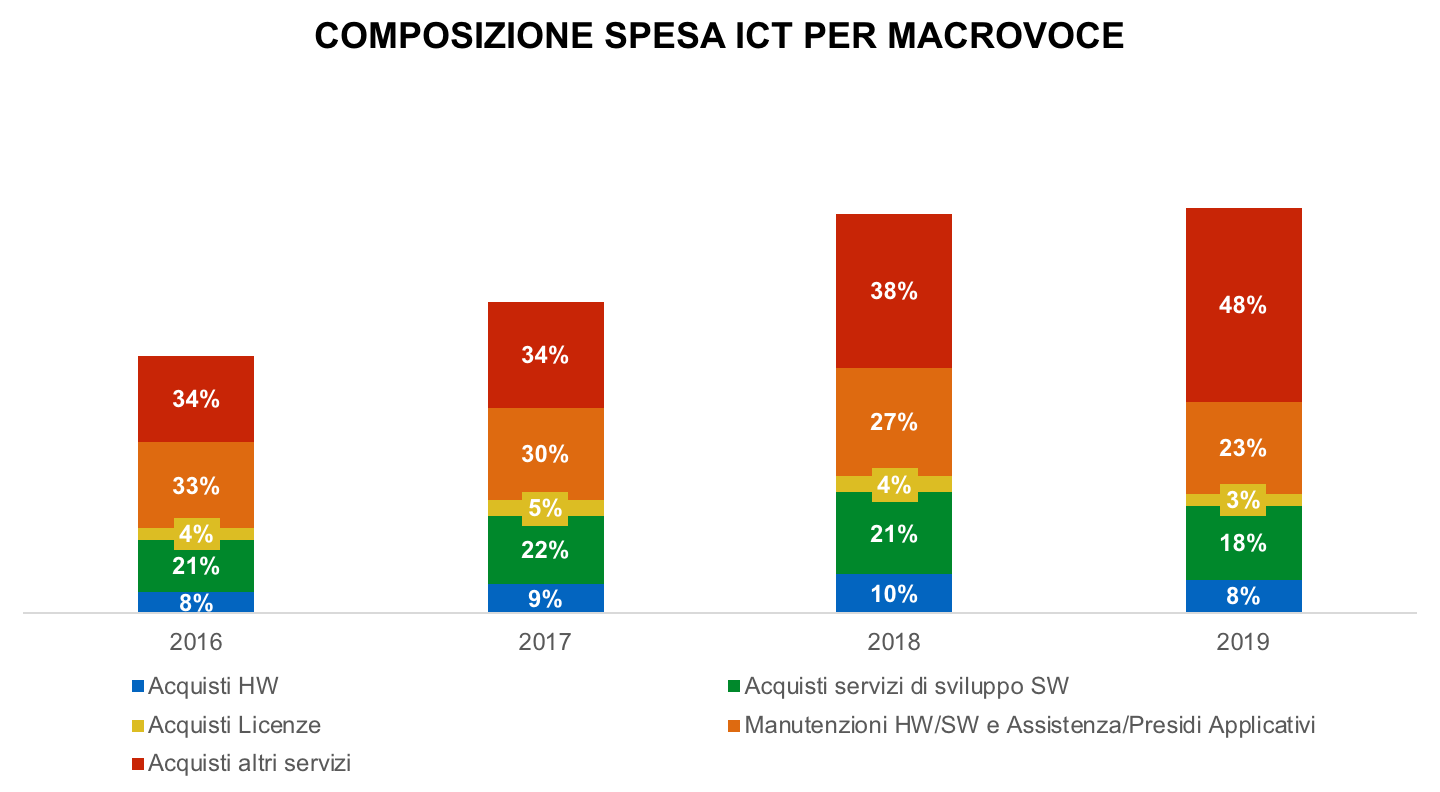

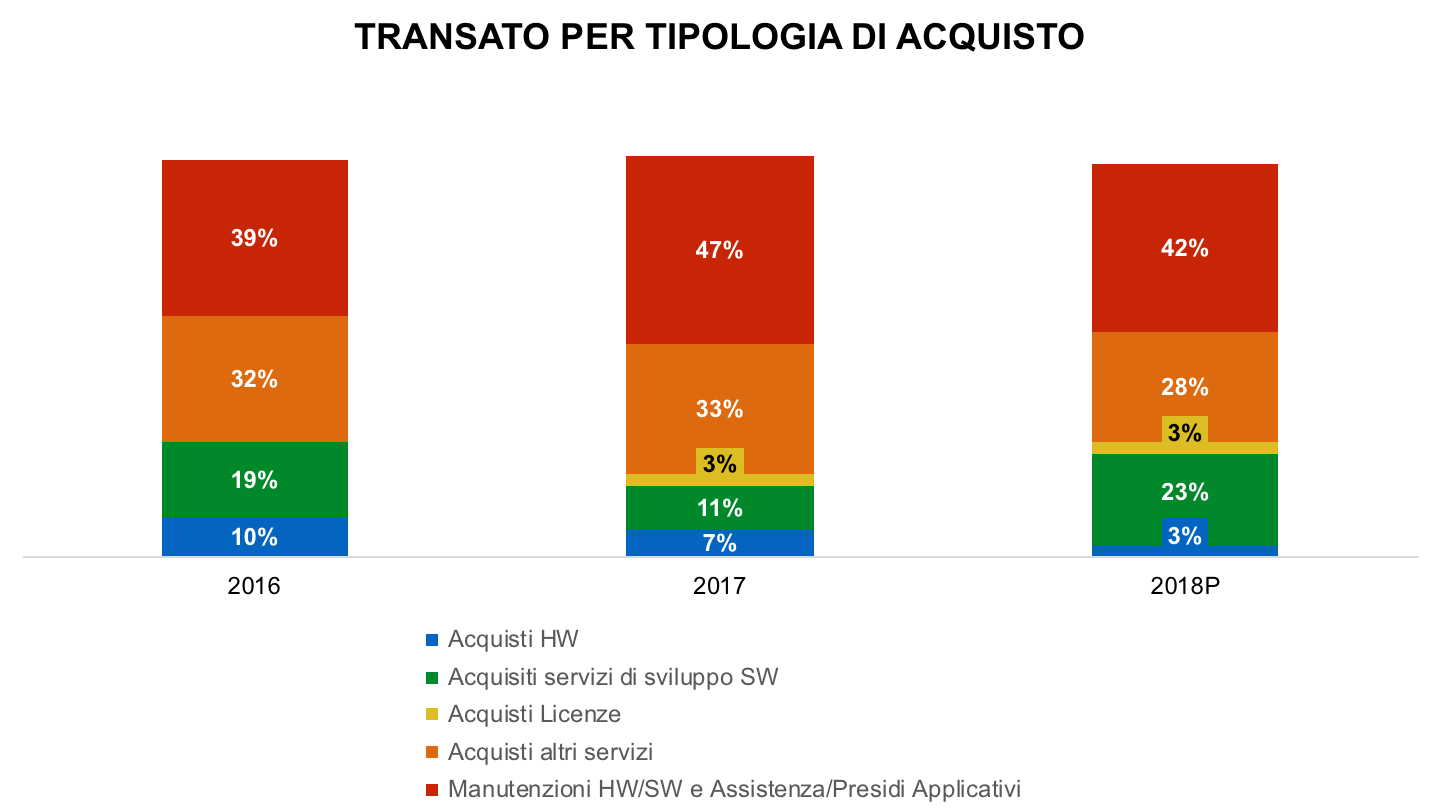

Fig. 12.15 Composizione spesa ICT per macro voce (Fonte: AGID, 2018)

Dal punto di vista della composizione della spesa Capex/Opex, la macro voce “Acquisti altri servizi” risulta la più consistente nelle annualità prese in considerazione, nonché l’unica che fa registrare un aumento del 41% tra il 2016 e il 2019.

In particolare all’interno della suddetta macro voce le variazioni in media più significative si riscontrano nelle voci “Servizi cloud”, “Servizi di telefonia fissa” e “Altri servizi ICT (Servizi per le attività di rilevazione, registrazione e rendicontazione dell’andamento della qualità dei servizi)”.

Segue come rilevanza la voce “Manutenzioni hardware/software e Assistenza/Presidi Applicativi”, che tuttavia dal 2016 al 2019 segna un decremento del 30% e che vede prevalenti le voci Manutenzione macchine d’ufficio, attrezzature e Global service IT e Gestione e Manutenzione software.

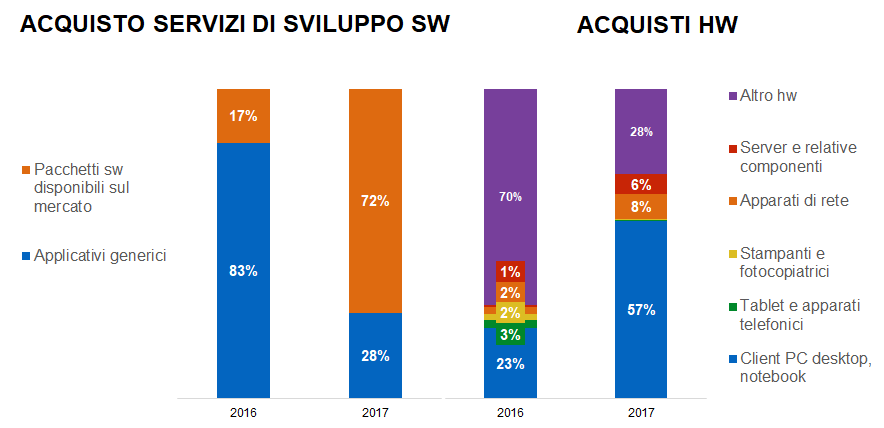

Si registra invece un andamento costante per le macro voci “Acquisto Licenze”, “Acquisti servizi di sviluppo software” e “Acquisti hardware” con medie che si attestano rispettivamente sul 4%, 21% e 9% sulla composizione totale della spesa.

12.3. La progettualità ICT della PA nel periodo 2017 - 2019¶

Nel corso della rilevazione sono stati censiti 807 progetti, di cui 706 sono stati oggetto della presente analisi, in base al il set minimo di informazioni fornito (dettagliato in allegato 2), per un costo pluriennale 2017 - 2019 complessivo di circa 4 miliardi di €.

L’analisi di seguito esposta ha l’obiettivo di fornire un quadro d’insieme prevalentemente qualitativo sulle scelte operate dalle PA coinvolte in ambito ICT, secondo l’impostazione data nel Piano Triennale 2017 - 2019, che possa rappresentare anche un insieme di elementi conoscitivi utili ai fini del processo decisionale e di gestione/attuazione delle singole attività.

12.3.1. Caratteristiche principali¶

Per completare il quadro di riferimento per il Piano Triennale, è stata effettuata una doppia mappatura dei 706 progetti di cui si aveva a disposizione il set minimo di informazioni: sia rispetto alla tipologia di attività progettuali della PA, sia rispetto ai macro ambiti del Modello strategico così come strutturati nei precedenti capitoli.

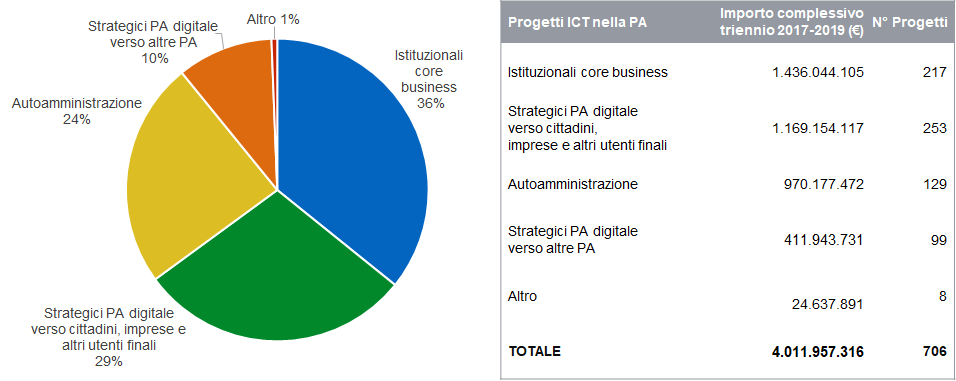

Nello specifico, il 48% dei progetti in corso o in avvio fanno capo alle amministrazioni centrali (340), il 31% alle Regioni (220) e il 21% alle amministrazioni locali (144).

Nella figura 12.16 è rappresentato il numero e il costo complessivo dei 706 progetti distribuiti per tipologia, secondo la seguente classificazione:

- autoamministrazione: sviluppo di applicazioni per il funzionamento interno (gestione amministrativa del personale, cartellino, bilancio, controllo di gestione, ecc.);

- istituzionali core business: sviluppo di applicazioni per la gestione di compiti istituzionali (gestione base dati, raccolta ed elaborazione info, supporto procedimenti amministrativi, supporto poteri di vigilanza/autorizzazione);

- strategici PA digitale verso altre PA: piattaforme abilitanti, infrastrutture cloud, progetti di sicurezza, sviluppo di sistemi/piattaforme per l’interoperabilità nell’ecosistema o tra ecosistemi diversi;

- strategici PA verso cittadini, imprese e altri utenti finali: sviluppo di servizi digitali multicanale;

- altro: progetti relativi sia a infrastrutture sia ad applicativi trasversali a più tipologie.

Fig. 12.16 Progetti ICT nella PA per tipologia (Fonte: AGID, 2018)

Le Pubbliche Amministrazioni Centrali hanno rivolto le loro iniziative progettuali, 340 in tutto per 2,8 miliardi di € complessivi, prevalentemente agli ambiti“Istituzionali core business”, 165 per circa 1,3 miliardi di € complessivi, e“Autoamministrazione”, 62 interventi per 830 milioni di € complessivi.

Le Amministrazioni Regionali, 221 in tutto per circa 1 miliardi di € complessivo, hanno focalizzato la loro attenzione su progetti “Strategici PA digitale verso cittadini, imprese e altri utenti finali”, 111 per 600 milioni di € complessivi, e “Strategici PA digitale verso altre PA”, 50 per 240 milioni di € complessivi che rappresentano insieme circa l’82% dell’importo complessivo del triennio 2017 - 2019.

Infine, anche le Pubbliche Amministrazioni Locali, 145 in tutto per 187 milioni di € complessivi, hanno orientato i propri investimenti in ambito “Strategici PA digitale verso cittadini, imprese e altri utenti finali” (67 per 78 milioni di €) e “Autoamministrazione” (36 per 46 milioni di €) per un importo complessivo 2017 - 2019 di 125 milioni di € sui circa 187 milioni di € totali.

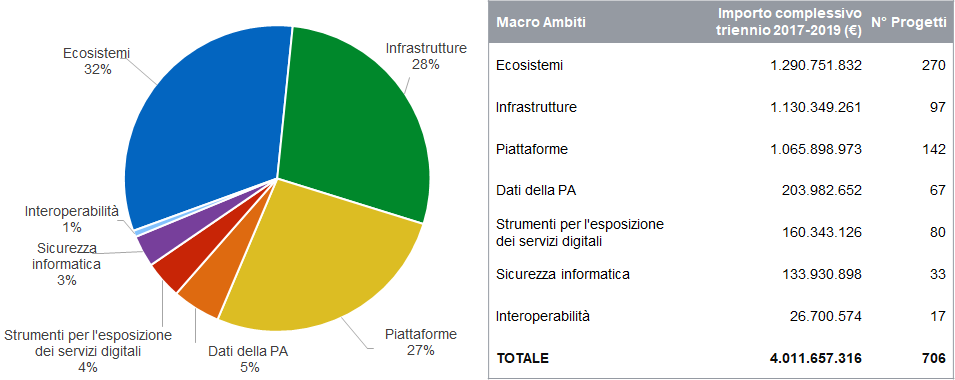

Nella figura 12.17 è invece rappresentato il numero e il costo complessivo dei 706 progetti distribuiti per i macro ambiti del Modello Strategico.

Fig. 12.17 Progetti ICT nella PA per macro ambiti (Fonte: AGID, 2018)

Come è evidente, gli Ecosistemi, le Infrastrutture e le Piattaforme rappresentano i principali macro ambiti, sia per importo sia per numerosità, verso cui le PA orientano la propria progettualità.

In particolare le amministrazioni centrali e le amministrazioni locali, investono la maggior parte delle proprie risorse nel macro ambito Ecosistemi, con rispettive quote del 34% e del 45% sugli importi complessivi.

Mentre le Regioni orientano la metà delle loro risorse verso il macro ambito Infrastrutture 50%.

Infine è da sottolineare che per le Piattaforme, si registra una spesa considerevole (circa 1 miliardi di €) pur non rappresentando numericamente e per valore l’ambito di investimento prevalente.

12.3.2. Progetti “Ecosistemi”¶

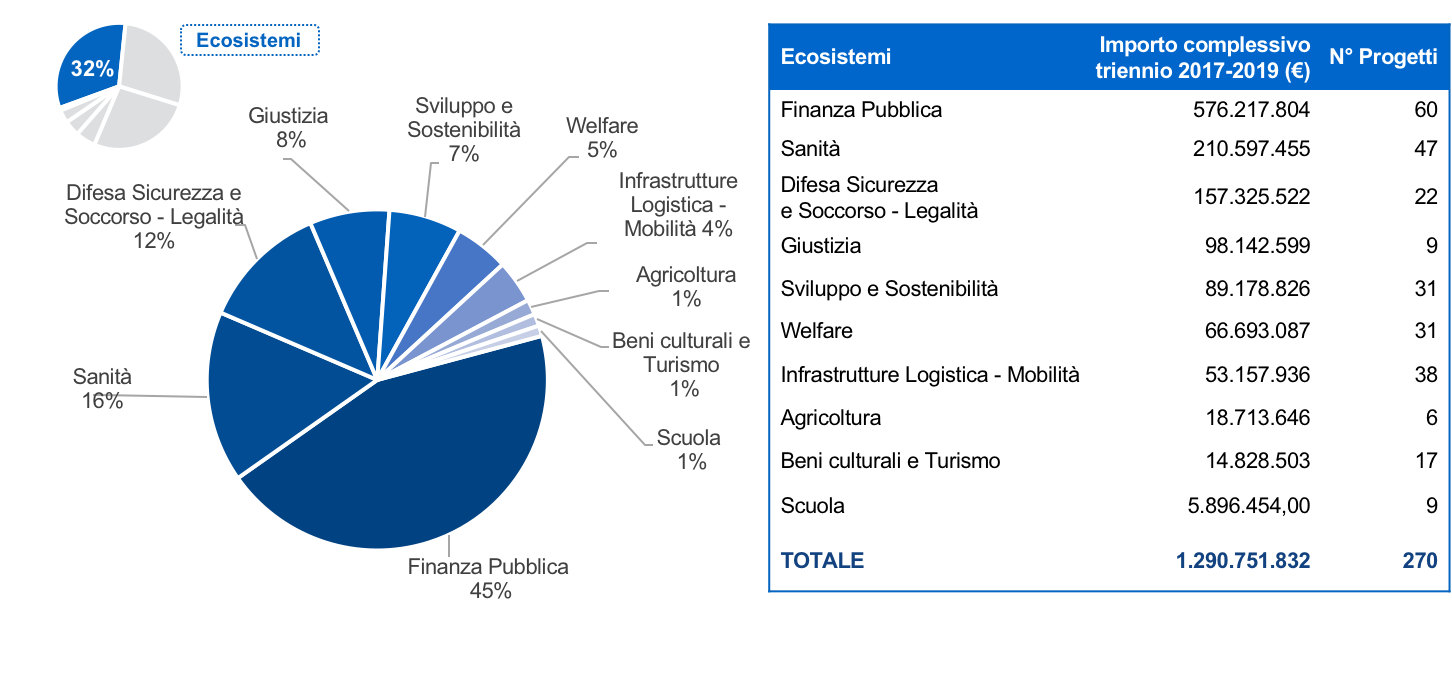

Il grafico di seguito riportato evidenzia la ripartizione della spesa progettuale per il Macro ambito “Ecosistemi”, che ricopre il 32% della spesa progettuale complessiva per un totale di circa 1,29 miliardi di €.

I 270 progetti complessivi inerenti gli Ecosistemi sono così ripartiti:

- Amministrazioni centrali: 111 - valore complessivo circa 955 milioni di €;

- Regioni: 94 - valore complessivo circa 251 milioni di €;

- Amministrazioni locali: 65 - valore complessivo circa 84 milioni di €.

Fig. 12.18 Distribuzione della spesa dei progetti delle PA – Macro ambito “Ecosistemi” (Fonte: AGID, 2018)

Ognuna delle diverse categorie di Enti coinvolte nella rilevazione è caratterizzata da una differente voce principale di spesa:

- Amministrazioni centrali: Ecosistema Finanza Pubblica, 38 progetti per circa 500 milioni di € complessivi, con progettualità più significativa da parte delle Agenzie Dogane e Monopoli, Entrate e Riscossione.

- Regioni: Ecosistema Sanità, 32 progetti per circa 118 milioni di € complessivi.

- Amministrazioni locali: Ecosistema Infrastrutture Logistica e Mobilità, 18 progetti per circa 26 milioni di € complessivi.

Le viste di dettaglio per amministrazioni centrali, Regioni e amministrazioni locali, sono riportate in allegato 2.

In particolare, le amministrazioni centrali rappresentano il 91% dell’importo complessivo triennale 2017 - 2019 per la voce Finanza Pubblica mentre il 56% della spesa in Sanità è di competenza delle Regioni. La Pubblica Amministrazione Locale, invece, convoglia su di sé il 48% delle risorse finanziarie investite in Infrastrutture, la logistica e la mobilità.

La quota più rilevante in termini di spesa prevista per i progetti “Ecosistemi” facenti capo alla Pubblica Amministrazione Centrale è quella di pertinenza dell’Agenzia delle Entrate (circa 298 milioni di €) seguita da quella programmata dal Ministero dell’Interno (circa 114 milioni di €), che hanno investito di più rispettivamente su progetti inerenti il contrasto all’evasione e sull’aggiornamento tecnologico degli impianti di videosorveglianza delle Regioni.

Per quanto riguarda le Regioni, le Amministrazioni che prevedono una spesa maggiore sono la Regione Lazio (43 milioni di €) e la Regione Lombardia (42 milioni di €), le quali hanno maggiormente rivolto i propri investimenti rispettivamente sulla gestione infrastrutturale della Centrale Operativa del Numero Unico Europeo e sull’evoluzione dei servizi digitali a supporto delle politiche agricole.

Infine, tra le Pubbliche Amministrazioni Locali, Roma Capitale è quella con la maggior spesa prevista (circa 23 milioni di €) per l’attuazione di 7 progetti sui sistemi informativi di entrate, territorio, scuola, lavori pubblici, patrimonio e polizia locale.

In termini numerici, invece, è il MEF a prevedere il maggior numero di progetti (20), seguita in ambito regionale dalla Regione Lazio (15) e in ambito locale dal Comune di Venezia (13).

In merito invece alla tipologia dei progetti nel caso delle amministrazioni centrali prevale la categoria “Istituzionali core business”, mentre nel caso di Regioni e amministrazioni locali prevale “Strategici PA digitale verso cittadini, imprese e altri utenti finali”.

12.3.3. Progetti “Infrastrutture”¶

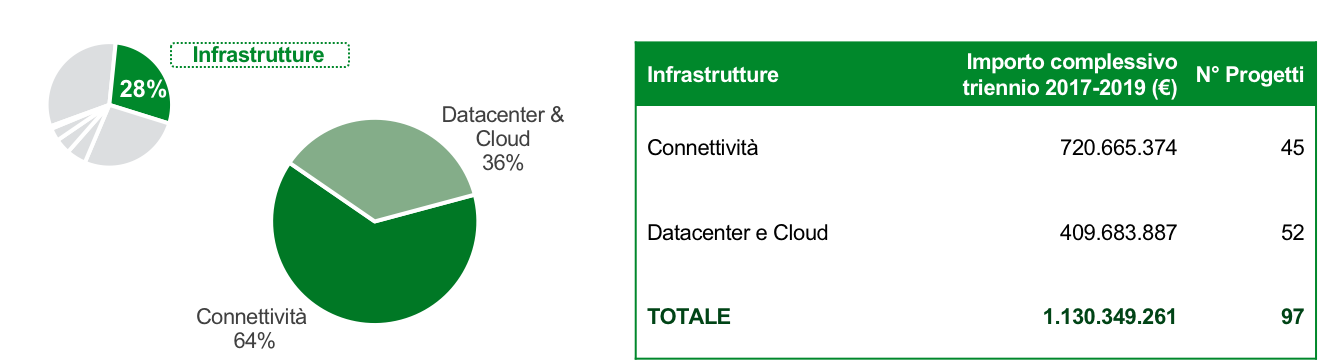

Il grafico di seguito riportato evidenzia la ripartizione della spesa progettuale per il Macro ambito “Infrastrutture”, che ricopre il 28% della spesa progettuale complessiva per un totale di 97 progetti e un ammontare di circa 1,13 miliardi di €.

I 97 progetti complessivi inerenti le Infrastrutture sono così ripartiti:

- Amministrazioni centrali: 57 - valore complessivo circa 600 milioni di €;

- Regioni: 29 - valore complessivo circa 508 milioni di €;

- Amministrazioni locali: 11 - valore complessivo circa 21 milioni di €.

All’interno del suddetto Macro ambito i progetti si differenziano nei due ambiti Connettività (45 totali) e DataCenter e Cloud (52 totali) con una netta predominanza in termini di spesa del primo ambito.

Fig. 12.19 Distribuzione della spesa dei progetti delle PA – Macro ambito “Infrastrutture” (Fonte: AGID, 2018)

La quota più rilevante tra le amministrazioni centrali, anche in termini di spesa prevista, per questi progetti è quella relativa al Ministero dell’Interno (circa 229 milioni di €), seguono il Ministero della Giustizia (171 milioni di €) e l’Agenzia delle Dogane e dei Monopoli (circa 98 milioni di €).

Tra le Amministrazioni regionali, la Regione Piemonte prevede di spendere circa 304 milioni di €, il 60% della spesa complessiva che il comparto destina a questo Macro ambito; infine tra le amministrazioni locali spicca il Comune di Milano che prevede di stanziare circa 10 milioni di €.

In termini di numerosità l’87% dei progetti del Macro ambito “Infrastrutture” sono in capo alle amministrazioni centrali e alle amministrazioni locali e riguardano principalmente la gestione, l’evoluzione e la continuità operativa della rete e dei sistemi.

Nel comparto Regioni gli investimenti sono invece rivolti prevalentemente al Piano per la banda ultra larga.

In merito invece alla tipologia dei progetti nel caso delle amministrazioni centrali prevale la categoria “Istituzionali core business”, mentre nel caso di Regioni e amministrazioni locali prevale la categoria “Strategici PA digitale verso altre PA”.

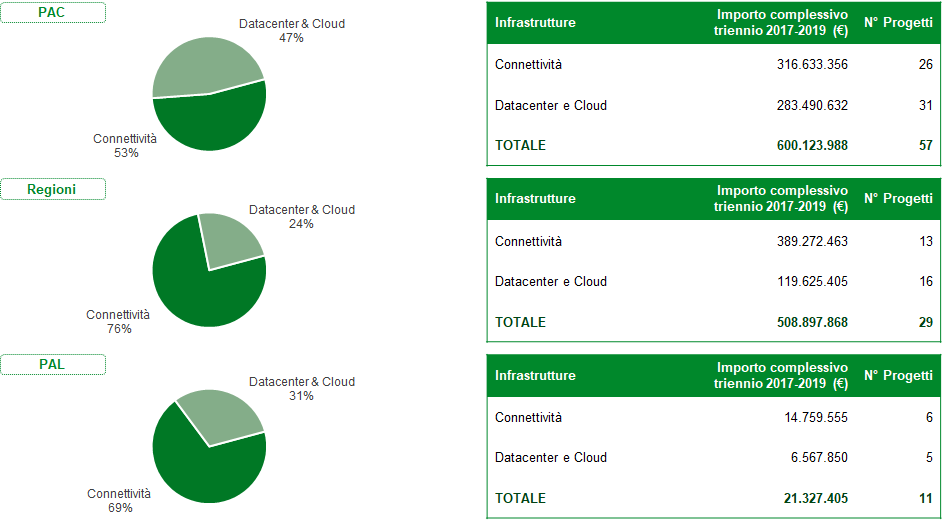

Di seguito il dettaglio per tipologia PA sulla distribuzione dei progetti del Macro ambito “Infrastrutture”.

Fig. 12.20 Distribuzione della spesa dei progetti delle PA – Macro ambito “Infrastrutture” (Fonte: AGID, 2018)

12.3.4. Progetti “Piattaforme”¶

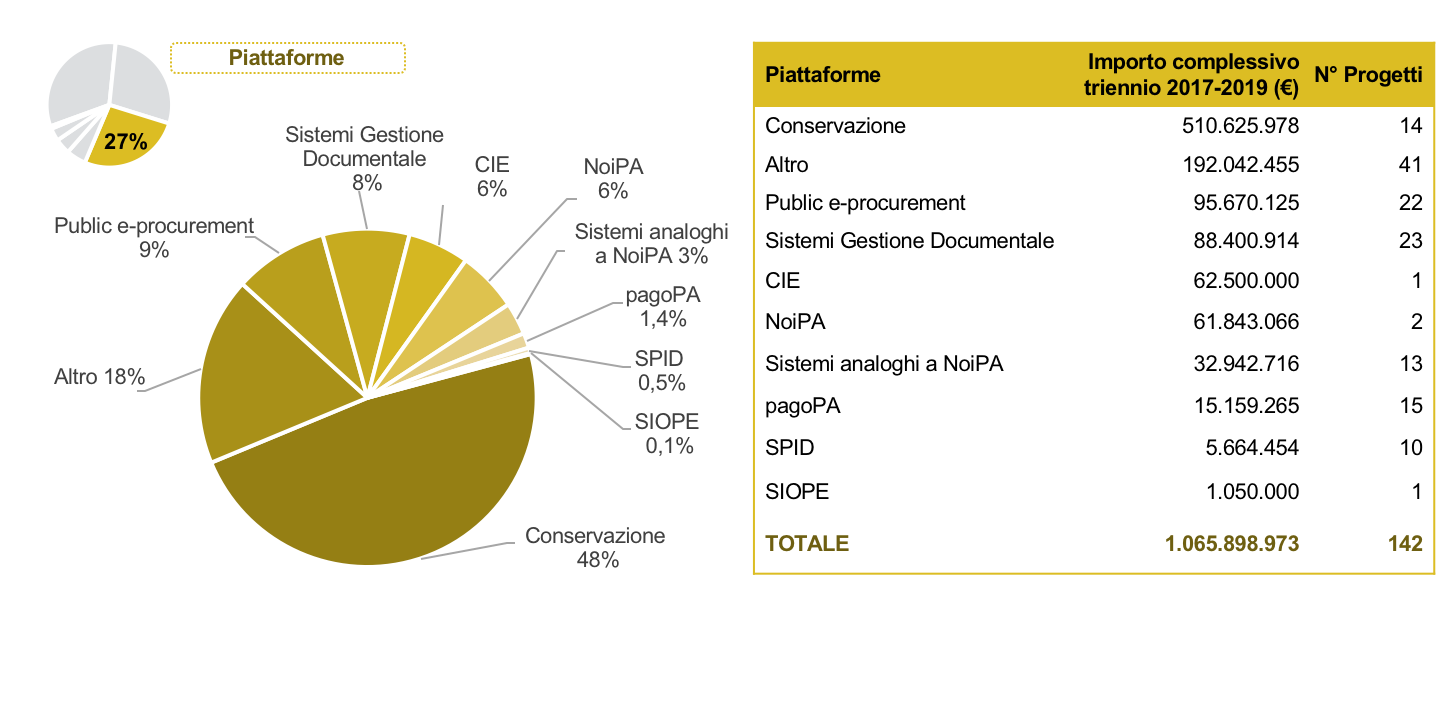

Il grafico di seguito riportato evidenzia la ripartizione della spesa progettuale per il Macro ambito “Piattaforme”, che ricopre il 27% della spesa progettuale complessiva per un totale di 142 interventi e un ammontare di poco più di 1 miliardi di €.

I progetti sono così ripartiti:

- Amministrazioni centrali: 67 - valore complessivo circa 890 milioni di €;

- Regioni: 51 - valore complessivo circa 131 milioni di €;

- Amministrazioni locali: 24 - valore complessivo circa 44 milioni di €.

Fig. 12.21 Distribuzione della spesa dei progetti delle PA – Macro ambito “Piattaforme” (Fonte: AGID, 2018)

La principale voce di spesa per il Macro ambito “Piattaforme” risulta essere “Conservazione” per la quasi totalità in capo alla Pubblica Amministrazione Centrale, dove ha investito di più il Ministero dell’Interno.

È necessario e opportuno soffermarsi sulla voce “Altro” (70% di competenza amministrazioni centrali, 24% Regioni e 6% amministrazioni locali): l’analisi ha evidenziato una progettualità piuttosto rilevante per lo sviluppo di piattaforme che implementano funzionalità di base e trasversali per le PA - diverse da quelle abilitanti già esistenti - e che riguardano prevalentemente “Controllo di gestione”, “Datawarehouse e business intelligence ”e “Contact center”.

Infine, l’importo complessivo del triennio 2017 - 2019 destinato a progetti di “Public e-procurement” è composto essenzialmente dagli investimenti delle PA Centrali (50%) e le Amministrazioni Regionali (49%).

Complessivamente la quota più rilevante, in termini di spesa prevista, per questi progetti è quella relativa al Ministero dell’Interno (circa 568 milioni di €), mentre da un punto di vista numerico, il primato spetta al MEF (10 progetti).

In merito alla tipologia dei progetti per amministrazioni centrali, Regioni e amministrazioni locali prevale la categoria “Autoamministrazione”.

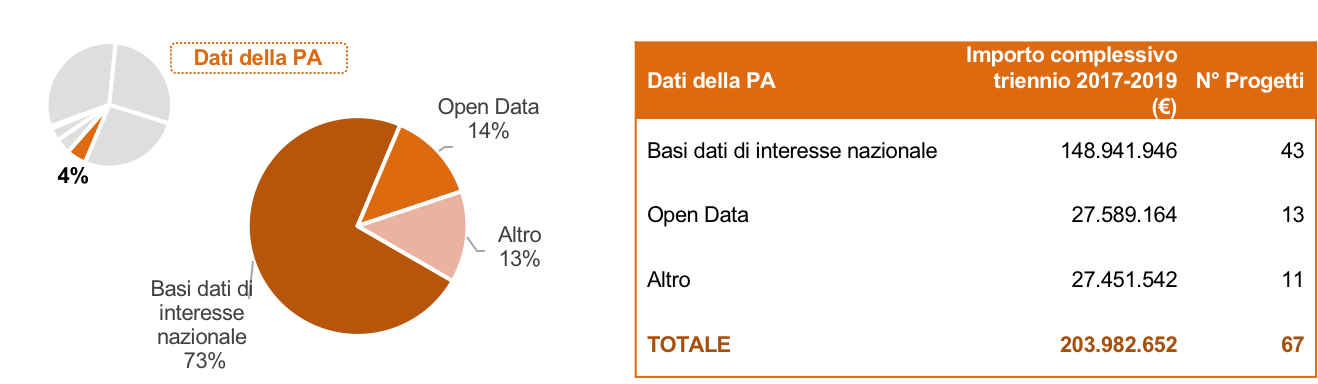

12.3.5. Progetti “Dati della Pubblica Amministrazione”¶

Il grafico di seguito riportato evidenzia la ripartizione della spesa progettuale per Macro ambito “Dati della Pubblica Amministrazione”, che ricopre il 5% della spesa progettuale complessiva per un totale di 67 interventi e un ammontare di poco più di 200 milioni di €.

Fig. 12.22 Distribuzione della spesa dei progetti delle PA – Macro ambito “Dati della PA”(Fonte: AGID, 2018)

La principale voce di spesa per il Macro ambito “Dati della Pubblica Amministrazione” risulta essere “Basi dati di interesse nazionale” che, da un punto vista numerico, per più del 50% fa capo alla Pubblica Amministrazione Centrale che investe complessivamente 112 milioni di € sui propri progetti inerenti l’ambito. Per quanto riguarda la voce “Dati” (68% di competenza delle amministrazioni centrali, 25% delle Regioni e 7% delle amministrazioni locali), l’analisi ha evidenziato una progettualità riferibili sia a basi di dati, sia per la produzione di open data, sia per la definizione di modelli di dati e ontologie. L’ Agenzia delle Entrate e il Ministero dell’Interno risultano le Amministrazioni Centrali con la maggior quota sia in termini di spesa prevista che di numero progetti, rispettivamente circa 47 milioni di € per la realizzazione di 3 progetti e circa 31 milioni di € destinati allo sviluppo di 7 progetti.

Da segnalare, tra le Regioni, l’amministrazione lombarda che prevede di stanziare risorse per circa 11 milioni di € (3 progetti). Più esigua, invece, la spesa prevista dalla PA Locale, in media circa 660.000 € a progetto.

In merito invece alla tipologia dei progetti, nel caso delle amministrazioni centrali prevale la categoria “Istituzionali core business”, mentre nel caso di Regioni“Autoamministrazione” e per le amministrazioni locali prevale la categoria “Strategici PA digitale verso cittadini, imprese e altri utenti finali”.

Di seguito il dettaglio per tipologia PA sulla distribuzione dei progetti del Macro ambito “Dati della Pubblica Amministrazione”.

Fig. 12.23 Distribuzione della spesa dei progetti delle PA – Macro ambito “Dati della PA”(Fonte: AGID, 2018)

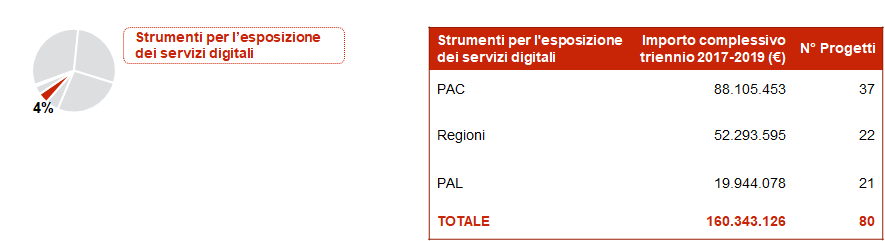

12.3.6. Progetti Strumenti per l’esposizione dei servizi digitali¶

Fig. 12.24 Distribuzione della spesa dei progetti delle PA – Macro ambito “Strumenti per l’esposizione dei servizi digitali” (Fonte: AGID, 2018)

Per il Macro ambito “Strumenti per l’esposizione dei servizi digitali”, tra i comparti oggetto di rilevazione, le Pubbliche Amministrazioni Centrali risultano essere quelle con la spesa maggiore con circa il 55% dell’importo complessivo triennio 2017 - 2019. Tuttavia, le Amministrazioni Regionali evidenziano una spesa media per progetto superiore rispetto a quella effettuata dalle altre categorie di Enti.

La spesa prevista dalle amministrazioni centrali è composta per circa il 29% dalle risorse stanziate dal solo Ministero della Giustizia, mentre tra le Amministrazioni Regionali quella con la quota più rilevante, in termini di spesa prevista, è l’amministrazione veneta che prevede un esborso di circa 16 milioni di €; tuttavia in questo comparto Regione Molise, Regione Toscana e Regione Lombardia prevedono una spesa media per progetto maggiore.

Tra le Amministrazioni Locali è il Comune di Bari a prevedere una maggior spesa, circa 6 milioni di €; anche in questo caso, però, sono altre amministrazioni ad avere un livello di importo superiore per progetto, nello specifico il Comune di Milano (5 milioni di €) e il Comune di Bologna (3,5 milioni di €).

In merito invece alla tipologia dei progetti per tutti i comparti prevale la categoria “Strategici PA digitale verso cittadini, imprese e altri utenti finali”.

Le viste di dettaglio per amministrazioni centrali, Regioni e amministrazioni locali, sono riportate in allegato 2.

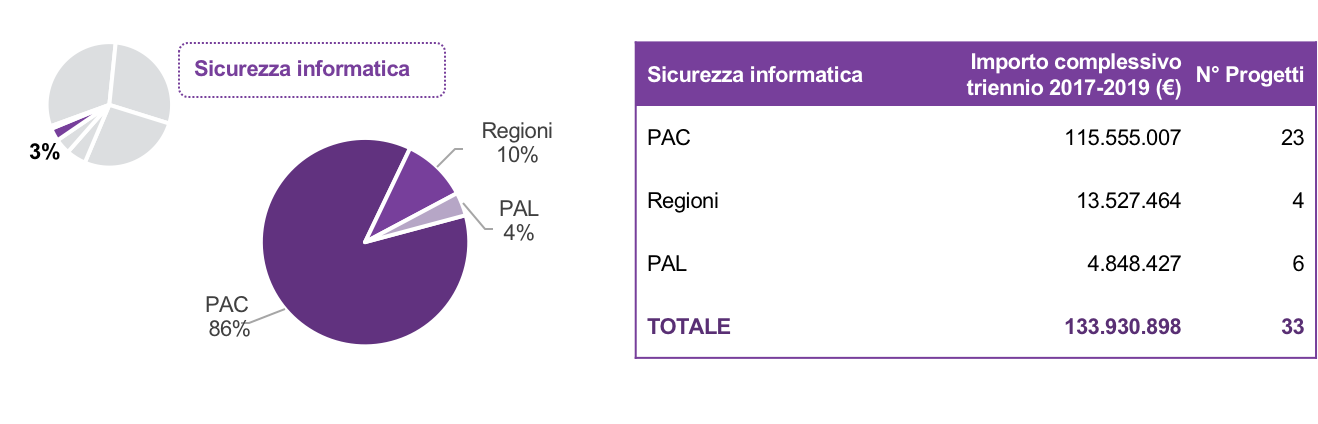

12.3.7. Progetti “Sicurezza informatica”¶

È opportuno precisare che la lettura di questa parte della mappatura risulta fortemente condizionata dalla trasversalità, rappresentata anche sulla mappa del modello strategico, di questo macro ambito rispetto agli altri.

In altre parole, sia in termini di attività e loro pianificazione sia in termini economici strettamente, gli interventi di sicurezza risultano strettamente correlati con quelli dell’asset principale e difficilmente isolabili e quantificabili in termini economici. Inoltre, la spesa in sicurezza risulta per lo più allocata su attività correnti a garanzia del funzionamento del normale ciclo operativo piuttosto che su specifici interventi/progetti.

Fig. 12.25 Distribuzione della spesa dei progetti delle PA – Macro ambito “Sicurezza” (Fonte: AGID, 2018)

La progettualità più rilevante nel macro ambito Sicurezza Informatica si registra in capo alle amministrazioni centrali che detengono il primato sia in termini di importo complessivo nel triennio (86%), sia dal punto di vista numerico con circa il 70% dei progetti totali.

La quota più rilevante, anche in termini di spesa prevista, per questi progetti è quella relativa al Ministero dell’Interno (circa 47 milioni di €) e all’Agenzia delle Entrate (circa 36 milioni di €).

La Regione Puglia e la Regione Autonoma della Sardegna, invece, risultano le due Amministrazioni regionali con la maggior spesa prevista, rispettivamente circa 6,5 milioni di € e 6 milioni di €. Infine, la PA Locale prevede, in media, una spesa di circa 970.000 € per progetto.

In merito invece alla tipologia dei progetti per le amministrazioni centrali prevale la categoria“Istituzionali core business”, per le Regioni e le amministrazioni locali invece “Strategici PA digitale verso altre PA”.

Le viste di dettaglio per amministrazioni centrali, Regioni e amministrazioni locali, sono riportate in allegato 2.

12.3.8. Progetti “Interoperabilità”¶

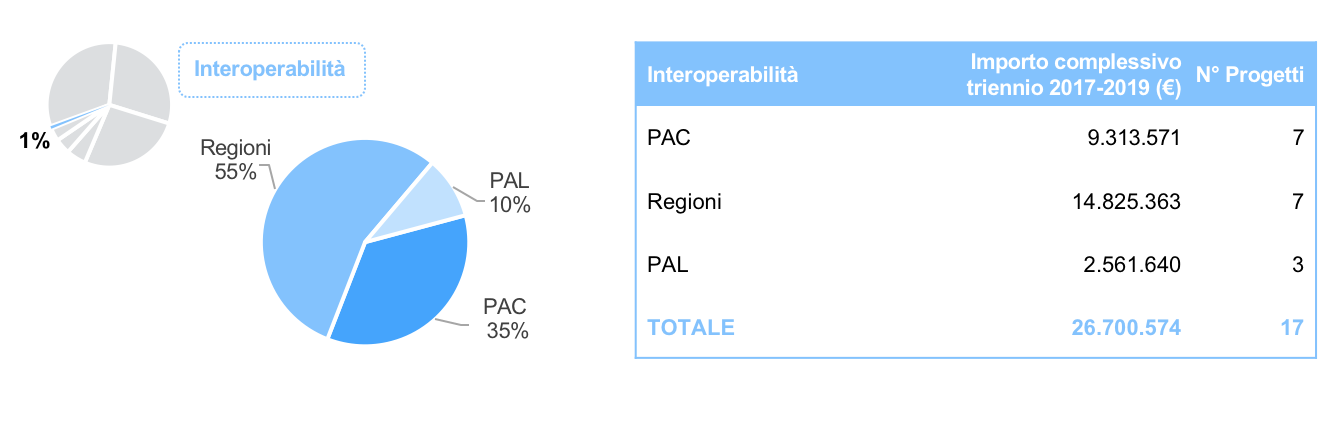

Fig. 12.26 Distribuzione della spesa dei progetti delle PA – Macro ambito “Interoperabilità” (Fonte: AGID, 2018)

Per il Macro ambito “Interoperabilità”, tra i comparti oggetto di rilevazione, le Pubbliche Amministrazioni Centrali risultano essere quelle con la spesa maggiore con il 55% dell’importo complessivo triennio 2017 - 2019. Tuttavia, le Amministrazioni Regionali evidenziano una spesa media per progetto superiore rispetto a quella effettuata dalle altre categorie di Enti.

La quota più rilevante, anche in termini di spesa prevista, per questi progetti è infatti quella relativa alla Regione Toscana, alla Regione Siciliana e alla Regione Calabria (5 progetti per un costo totale di circa 14 milioni di €).

Il MEF risulta tra le amministrazioni centrali, quella con la maggior spesa prevista che ammonta a circa 4 milioni di € con un progetto dedicato al Fascicolo Sanitario Elettronico. Infine, tra le amministrazioni locali si prevede, in media, una spesa di circa 850.000€ per progetto.

In merito invece alla tipologia dei progetti per amministrazioni centrali e locali prevale la categoria“Strategici PA digitale verso altre PA”, mentre per le Regioni “Strategici PA digitale verso cittadini, imprese e altri utenti finali”.

Le viste di dettaglio per amministrazioni centrali, Regioni e amministrazioni locali, sono riportate in allegato 2.

12.3.9. Considerazioni conclusive sulla progettualità ICT delle PA¶

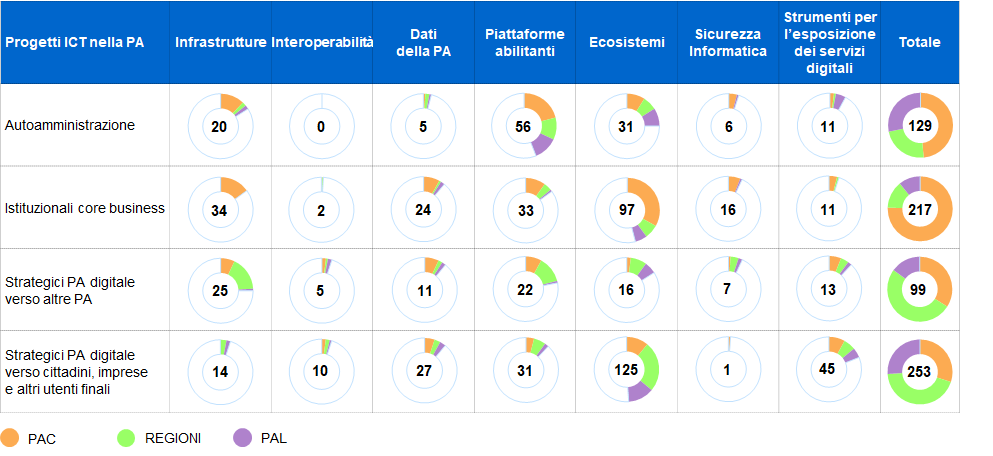

Dalla lettura incrociata dei progetti delle diverse PA coinvolte per tipologia e macro ambito del modello ICT, figura 12.27, secondo la doppia classificazione illustrata all’inizio del paragrafo 12.3, emergono alcuni elementi di correlazione su come le diverse tipologie di progettualità della PA ritrovino coerenza nella logica d’impianto del Piano Triennale, soprattutto in base al proprio ruolo nella governance del settore ICT del Sistema PA.

Fig. 12.27 Prospetto riassuntivo dei progetti per tipologia e macro ambito (Fonte: AGID, 2018) [3]

| [3] | I progetti classificati come “altro” (si veda il paragrafo 12.3.1), 8 su 706, non risultano qui rappresentati |

Di seguito, alcune riflessioni sulle correlazioni più evidenti:

Autoamministrazione: i progetti di sviluppo e/o adeguamento di soluzioni per il funzionamento interno dell’Ente, trovano più frequentemente collocazione nella mappa del Modello strategico ICT sul Macro ambito “Piattaforme” (56 su 128); dove infatti, accanto alle piattaforme abilitanti già esistenti, coesistono soluzioni sviluppate centralmente e localmente da prendere in considerazione per la messa punto di nuove implementazioni finalizzate alla digitalizzazione standardizzata dei procedimenti di base e trasversali delle PA. Un’altra correlazione (20 progetti su 128), risulta emergere con il Macro ambito “Infrastrutture”, soprattutto per i progetti che le amministrazioni centrali hanno avviato o stanno avviando per adeguare la connettività e realizzare il passaggio al cloud.

I progetti di Regioni e amministrazioni locali inseriti dalla lettura incrociata sul Macro ambito“Ecosistemi” possono essere visti come progressivo adeguamento delle funzionalità di base alle indicazioni nell’ambito dei gruppi di lavoro di costituzione dei vari ecosistemi.

In generale, non sorprende che siano soprattutto le amministrazioni centrali ad aver segnalato progetti dedicati all’autoamministrazione, in considerazione della loro massa critica sia dal punto di vista dimensionale sia della disponibilità di fondi, che permette loro di fare da “apri pista” in una logica di standardizzazione e digitalizzazione dei processi.

Istituzionali core business: come facilmente prevedibile per questa tipologia d’intervento la correlazione più forte è quella con il Macro ambito “Ecosistemi”, dove è particolarmente evidente la progettualità delle amministrazioni centrali, individuate come capofila dei diversi ecosistemi che, come descritto nel relativo capitolo (si veda cap. 7), stanno avviando la costituzione e/o il consolidamento degli stessi. L’analisi puntuale della progettualità ne conferma l’eterogeneità degli stati d’avanzamento.

Strategici verso altre PA: questa tipologia di progetto è l’unica a risultare distribuita più o meno uniformemente su tutti gli ambiti del modello e può essere letta come conferma alla necessità di intervenire e pianificare attività contemporaneamente rispetto a tutti i componenti infrastrutturali e non del complessivo macro processo di trasformazione digitale.

Strategici verso utenti finali: la concentrazione di progetti strategici verso l’utenza finale sui Macro ambiti “Ecosistemi” (più alta) e “Accesso ai servizi” (più bassa) può avere una duplice chiave di lettura: ancora una forte esigenza di standardizzazione dei servizi digitali a livello di regole comuni per la definizione/progettazione (interoperabilità, vocabolari, ecc.. ), per la quale si guarda con consapevolezza e attenzione a quanto si sta facendo o si farà per i diversi Ecosistemi; e contestualmente un’attenzione, in questo momento/fase, più contenuta verso gli aspetti più legati all’esposizione dei servizi stessi.

Da evidenziare come, spostandosi sempre più su progetti finalizzati all’interazione con altre PA e/o con l’utenza finale, cresca la rilevanza della progettualità degli Enti territoriali coinvolti, in particolare delle Regioni, a conferma del loro ruolo di snodo, come soggetti aggregatori territoriali, tra centro e periferia nei processi di trasformazione digitale in atto.

12.4. Focus. Il procurement pubblico e il ruolo delle Centrali di Committenza, indagine sulle attività 2016 - 2018¶

Al fine di completare la raccolta di dati e informazioni sulle attività delle Pubbliche Amministrazioni, incluse anche le aziende sanitarie pubbliche, è stata realizzata, in collaborazione con NetConsulting cube, una ricognizione sulle Centrali uniche di committenza. Le Centrali di committenza sono state introdotte come amministrazioni aggiudicatrici nel 2006 con il D.Lgs. 163 e rappresentano attualmente uno strumento necessario per gli acquisti sopra soglia comunitaria.

La finalità di tale ricerca è stata quella di misurare il valore del transato (valore complessivo degli ordinativi di fornitura sottoscritti nel corso dell’anno, indipendentemente dalla durata - infrannuali, annuali, pluriennali) per la quota destinata all’acquisto di beni e servizi in ambito ICT gestito dalle Centrali uniche di committenza, sia direttamente, attraverso piattaforme proprietarie, sia tramite le piattaforme Consip.

Ulteriore elemento che ha indotto a condurre questa analisi è stata la crescente importanza che la normativa attribuisce a questo strumento; in particolare, le Centrali uniche di committenza rivestono un ruolo di primaria importanza per il conseguimento degli obiettivi del nuovo codice dei contratti pubblici relativi alla riduzione del numero delle stazioni appaltanti, all’aumento del livello di specializzazione nella gestione delle procedure e alla razionalizzazione della spesa. Per quanto riguarda l’acquisto di beni e servizi ICT, tale ruolo, oggi ancora poco rilevante, è destinato a crescere significativamente rispondendo alla strategia di centralizzazione delle procedure di acquisto.

Ai sensi dell’articolo 3, comma 1, lettera i) del D.Lgs. n. 50/2016 e s.m.i con D.Lgs. n. 56/2017 la “centrale di committenza” è un’amministrazione aggiudicatrice o un ente aggiudicatore che fornisce attività di centralizzazione delle committenze e, se del caso, attività di committenza ausiliarie e, rappresenta attualmente uno strumento necessario per gli acquisti sopra soglia.

Sempre al comma 1 lettere l) e m) vengono declinate le specifiche attività in capo a tali soggetti:

“attività di centralizzazione delle committenze” svolte su base permanente e, riguardanti:

- l’acquisizione di forniture o servizi destinati a stazioni appaltanti;

- l’aggiudicazione di appalti o la conclusione di accordi quadro per lavori, forniture o servizi destinati a stazioni appaltanti;

“attività di committenza ausiliarie” che consistono nella prestazione di supporto alle attività di committenza, in particolare nelle forme seguenti:

- infrastrutture tecniche che consentano alle stazioni appaltanti di aggiudicare appalti pubblici o di concludere accordi quadro per lavori, forniture o servizi;

- consulenza sullo svolgimento o sulla progettazione delle procedure di appalto;

- preparazione delle procedure di appalto in nome e per conto della stazione appaltante interessata; gestione delle procedure di appalto in nome e per conto della stazione appaltante interessata.

Come definito nell’articolo 37, le Centrali di committenza possono:

- aggiudicare appalti, stipulare ed eseguire contratti per conto delle amministrazioni aggiudicatrici e degli enti aggiudicatori;

- stipulare accordi quadro ai quali le stazioni appaltanti qualificate possono ricorrere per l’aggiudicazione dei propri appalti;

- gestire sistemi dinamici di acquisizione e mercati elettronici.

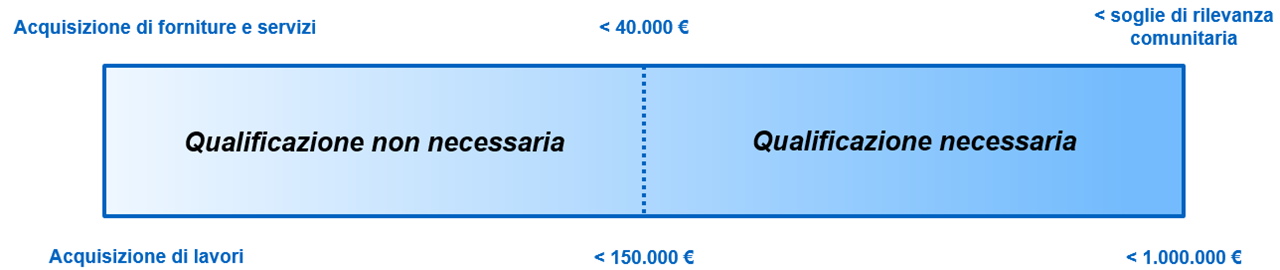

Fig. 12.28 Schema di sintesi qualificazione articolo 38 (Fonte: NetConsulting cube, 2018)

Se infatti per gli acquisti di forniture e servizi con importo inferiore a 40.000 euro e acquisti di lavori con importo inferiore a 150.000 euro le stazioni appaltanti possono procedere direttamente e autonomamente, per gli acquisti di forniture e servizi di importo superiore a 40.000 euro e inferiori alle soglie di rilevanza comunitaria (di cui all’articolo 35), nonché per gli acquisti di lavori di manutenzione ordinaria di importo superiore a 150.000 euro e inferiore a 1 milione di euro, nel caso non dispongano della necessaria qualificazione di cui all’articolo 38 [4], devono procedere ricorrendo a una centrale di committenza, ovvero mediante aggregazione con una o più stazioni appaltanti aventi la necessaria qualifica.

| [4] | La qualificazione (articolo 38, comma 1) è conseguita in rapporto agli ambiti di attività, ai bacini territoriali, alla tipologia e complessità del contratto e per fasce d’importo; inoltre, ha ad oggetto (articolo 38, comma 3) il complesso delle attività che caratterizzano il processo di acquisizione di un bene, servizio o lavoro in relazione ai seguenti ambiti:

|

Presso l’Autorità Nazionale Anticorruzione, che ne assicura la pubblicità, è istituito un apposito elenco delle stazioni appaltanti qualificate di cui fanno parte anche le centrali di committenza. Sono iscritti di diritto in questo elenco, il Ministero delle Infrastrutture e dei Trasporti, compresi i Provveditorati interregionali per le opere pubbliche, Consip S.p.a., INVITALIA - Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa S.p.a., nonché i soggetti aggregatori regionali di cui all’articolo 9 del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89;

Fig. 12.29 Soggetti aggregatori territoriali pubblicato da ANAC con delibera n. 31 del 17 gennaio 2018 (Fonte: NetConsulting cube, 2018)

La ricognizione è stata effettuata nei mesi di giugno e luglio 2018 ed ha avuto come oggetto le Centrali di committenza che nel periodo considerato 2016 - 2018 hanno svolto o svolgeranno funzione di acquisto relativamente a beni e servizi ICT (tabella Enti in allegato 2). A titolo di esempio, si evidenzia che non è stata oggetto di indagine l’ACP - Agenzia per i procedimenti e la vigilanza in materia di contratti pubblici di lavori, servizi e forniture di Bolzano, in quanto acquisterà questa tipologia di beni e servizi solo a partire dal 2019.

| Centrale di committenza | Regione |

|---|---|

| ARCA S.p.A. | Lombardia |

| Azienda zero | Veneto |

| ESTAR | Toscana |

| Intercent-ER Agenzia per lo sviluppo dei mercati telematici | Emilia-Romagna |

| Liguria Digitale S.p.A. | Liguria |

| Stazione Unica Appaltante | Basilicata |

| Direzione generale della centrale regionale di committenza | Sardegna |

| S.C.R. - Piemonte S.p.A. | Piemonte |

| Umbria Salute S.c. a r.l. | Umbria |

12.4.1. Trend del transato relativo all’acquisto di beni e servizi in ambito ICT¶

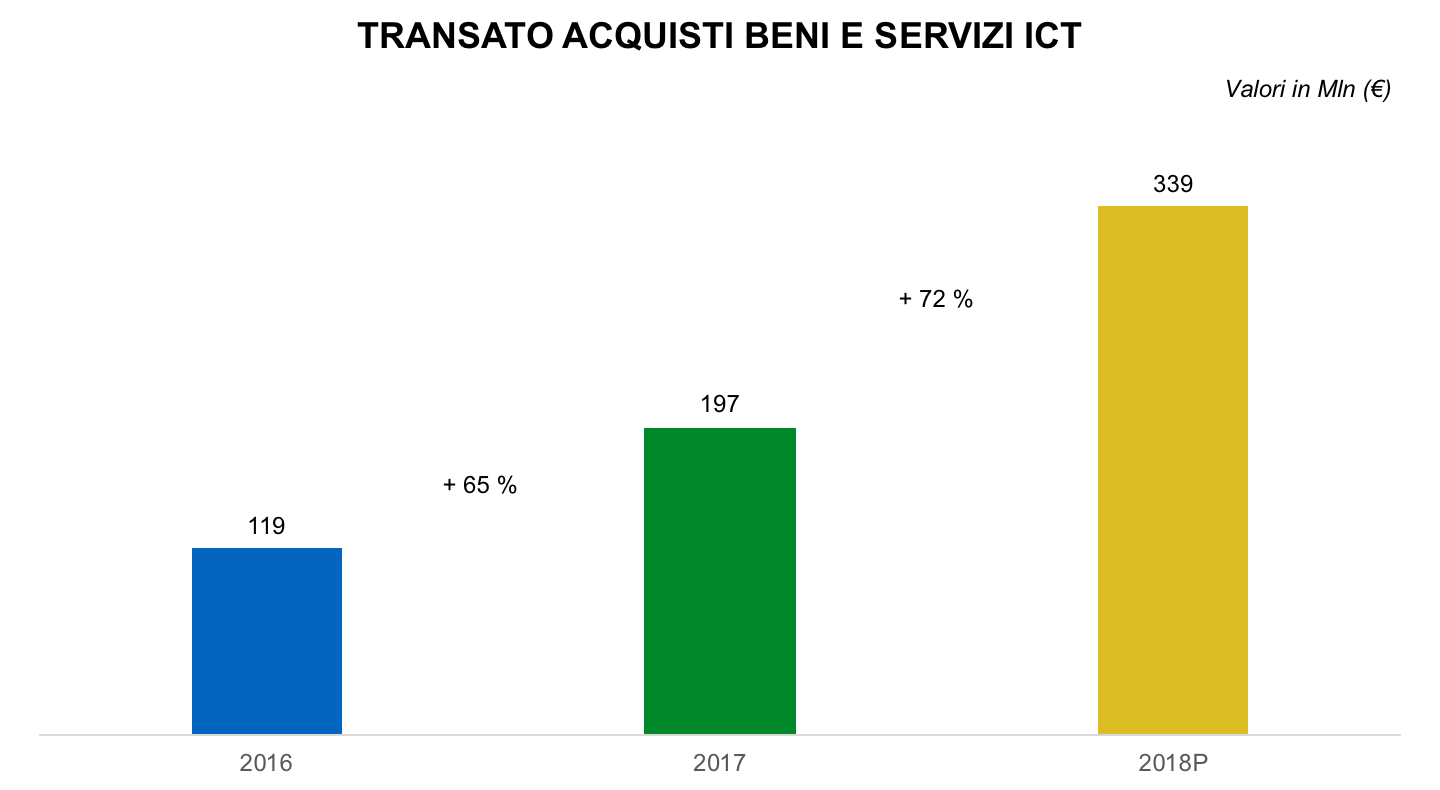

Dall’indagine svolta, il transato gestito dalle Centrali di committenza e destinato all’acquisto di beni e servizi in ambito ICT, pur avendo un valore ancora marginale, in termini sia assoluti sia di incidenza sulla spesa ICT della Pubblica Amministrazione, presenta un trend in forte incremento rappresentato da una crescita percentuale media del 69%.

Fig. 12.30 Trend del transato destinato all’acquisto di beni e servizi ICT 2016 - 2018 previsionale (Fonte: NetConsulting cube, 2018)

Tra gli Enti rispondenti, quelli che hanno evidenziato delle variazioni più significative tra il 2017 e il 2018 sono risultati essere ESTAR Toscana, con un raddoppio del valore del transato, e Intercent-ER - Agenzia per lo sviluppo dei mercati telematici (che vede triplicare il valore di quanto gestito in termini di acquisti in beni e servizi ICT).

Le due realtà sopra citate, insieme ad ARCA, Azienda Regionale Centrale Acquisti S.p.A. della Regione Lombardia, rappresentano quelle con maggiore rilevanza a livello nazionale per il ruolo che svolgono all’interno della propria regione di riferimento.

In particolare, ESTAR Toscana, Ente di Supporto Tecnico Amministrativo Regionale che si articola in tre sezioni territoriali di Area Vasta (Nord-Ovest-Centro-Sud-Est) opera da Centrale di committenza per conto delle aziende sanitarie e nel triennio 2015 - 2017 ha gestito 94 progetti per quanto riguarda le tecnologie sanitarie e informatiche.

Intercent – ER (Emilia Romagna), agenzia istituita con la legge regionale n. 11 del 2004 per la razionalizzazione degli acquisti delle PA regionali, soprattutto delle aziende sanitarie, utilizza una piattaforma proprietaria per gli acquisti telematici, denominata SATER, a cui oggi sono abilitati 3.908 fornitori abilitati (55% regione Emilia-Romagna – 45% altre regioni).

Infine, ARCA S.p.A., società interamente partecipata da Regione Lombardia, supporta gli acquisti della PA attraverso strumenti digitali come il Negozio elettronico NECA e la Piattaforma di e-procurement SINTEL, piattaforma, quest’ultima, che sarà utilizzata anche dalla Centrale di committenza di Liguria Digitale S.p.A. per l’espletamento delle procedure di gara. Sulla piattaforma SINTEL erano attivi 1.784 enti nel 2017 per un totale di 98.523 procedure di acquisto gestite nello scorso anno.

12.4.2. Composizione per natura del transato¶

La composizione del transato vede, in tutti gli anni oggetto della rilevazione, una prevalenza relativa alla voce “Manutenzioni hardware/software e Assistenza/Presidi Applicativi” con un peso percentuale pari al 47% nel 2017, seguita da quella relativa ad “Acquisti altri servizi”, pari 33% nel 2017. Tuttavia, soprattutto nelle previsioni per il 2018, si evidenzia un considerevole aumento per la voce“Acquisti servizi di sviluppo software”, che passa dall’11% al 23%. Questo andamento rappresenta un primo segnale di un incremento nell’impiego delle centrali di committenza per acquisti finalizzati ad investimenti.

Fig. 12.31 Transato ICT 2016 - 2018 previsionale per natura di costo (Fonte: NetConsulting cube, 2018)

Fig. 12.32 Transato ICT 2016 - 2018 previsionale per tipologia di acquisto (Fonte: NetConsulting cube, 2018)

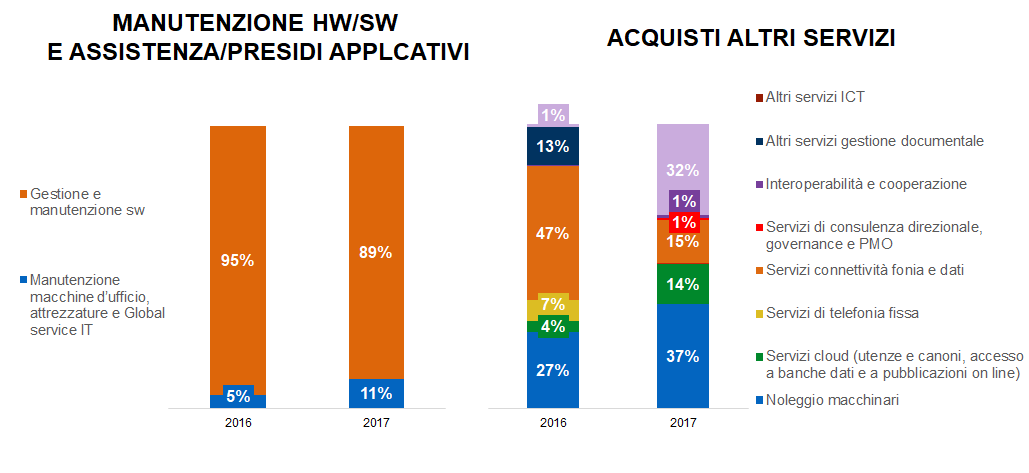

Analizzando la composizione degli acquisti destinati alla “manutenzione hardware/software e assistenza/presidi applicativi” si rileva come, sia per il 2016 che per il 2017, la gestione e la manutenzione dei software rappresenti di gran lunga la voce con maggiore incidenza, con un valore pari al 95% nel 2016 e all’89% nel 2017. Si riscontra, in previsione, un aumento della voce “manutenzione macchine d’ufficio, attrezzature e Global service IT”, che però resta ancora marginale.

L’analisi relativa alla voce “Acquisti di altri servizi”, che rappresenta la seconda in termini di incidenza sul totale del transato, evidenzia un radicale cambiamento nella sua composizione, con un aumento considerevole del peso “Altri servizi ICT”, “Noleggio macchinari” e “Servizi cloud (utenze e canoni, accesso a banche dati e a pubblicazioni online)”, su cui si stanno concentrando maggiormente gli investimenti degli enti. Si riduce in modo altrettanto significativo il peso dei “servizi di connettività e fonia dati” (dal 47% al 15%) così come i servizi di telefonia fissa, che evidentemente hanno visto nel 2016 una maggiore concentrazione di gare, e gli altri servizi di gestione documentale.

Fig. 12.33 Analisi della composizione del transato 2016 - 2017 (Fonte: NetConsulting cube, 2018)

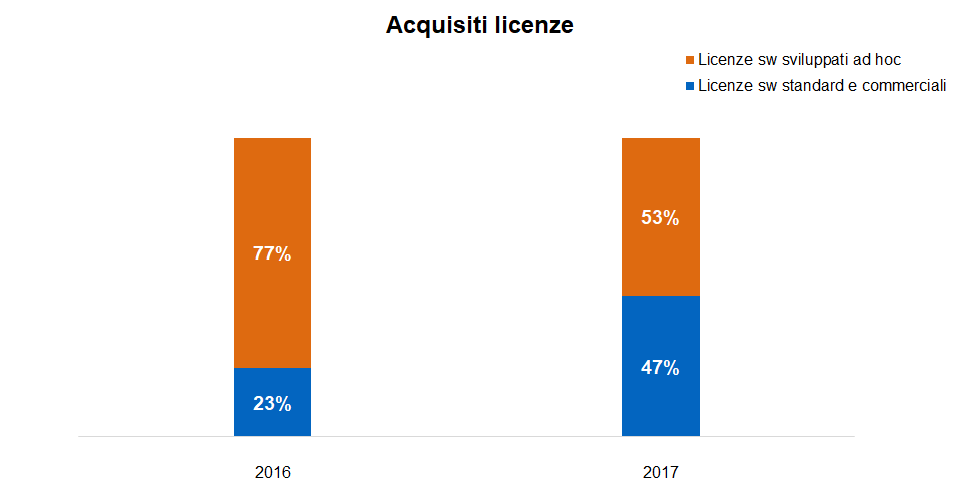

A completare il quadro dell’analisi delle voci che compongono la spesa Opex gli “acquisti licenze”, per cui si rileva un’inversione di tendenza: infatti, le licenze software standard e commerciali, nel 2017, riducono considerevolmente il distacco con le licenze software sviluppate ad hoc, probabilmente soprattutto per ridurre i tempi di implementazione e usufruire di nuovi aggiornamenti.

Fig. 12.34 Trend transato ICT 2016 - 2017 “Acquisti licenze” (Fonte: NetConsulting cube, 2018)

Il transato delle Centrali di committenza relativo a spese Capex è composto dalle voci “Acquisti servizi di sviluppo software” e “Acquisiti hardware”. Se il 2016, per quanto riguarda lo sviluppo software, è prevalsa la spesa per “applicativi generici” che ha rappresentato il 56%, nel 2017 a predominare è la voce“pacchetti software disponibili sul mercato”.

Coerentemente con quanto accade con le licenze, l’acquisto di soluzioni software già presenti sul mercato viene preferito allo sviluppo custom e alla manutenzione evolutiva, che consentono di avere tempi certi di implementazione e generalmente un maggior controllo dei costi.

Relativamente agli acquisti hardware è da segnalare, invece, il considerevole aumento del transato per l’acquisto di PC a discapito soprattutto della voce “altro hardware”.

Fig. 12.35 Trend transato ICT 2016 - 2017 per le voci “Acquisti servizi di sviluppo software e acquisti hardware” (Fonte: NetConsulting cube, 2018)

12.4.3. La suddivisione del Transato per tipologia di enti¶

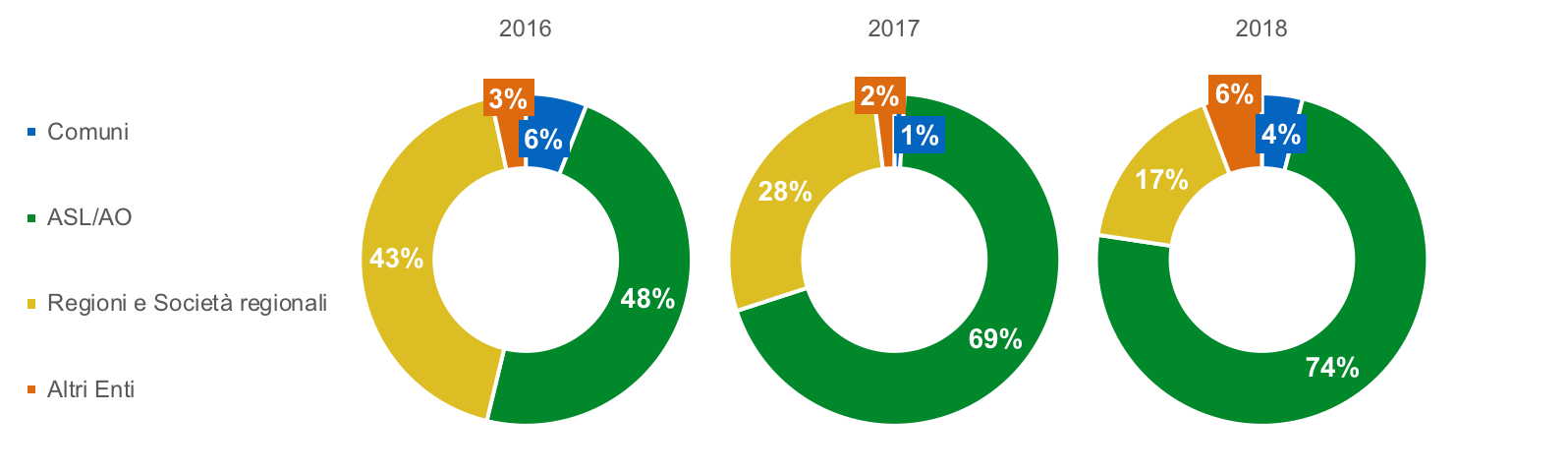

Gli enti che fanno maggior ricorso alle centrali di committenza per l’acquisto di beni e servizi ICT risultano essere le ASL e le Aziende Ospedaliere. Questo è dovuto al maggior impiego di Consip per gli acquisti ICT da parte degli enti della PA locale (Comuni e Regioni).

Fig. 12.36 Composizione del transato per tipologia di enti soggetti di acquisto (Fonte: NetConsulting cube, 2018)

A confermare questo risultato anche la tipologia di Enti con cui le centrali di committenza hanno in atto o prevedono un Accordo quadro o altre tipologia di contratti per l’acquisto di beni e servizi ICT.

Il 78% delle centrali coinvolte nella rilevazione, infatti, indicano le aziende sanitarie (ASL/Aziende Ospedaliere/Aziende Tutela Salute/Aziende Socio Sanitarie Territoriali) come uno dei principali interlocutori.

Infine, attualmente, tra gli strumenti utilizzati per effettuare le procedure di acquisto/negoziazioni ICT vengono privilegiate le piattaforme proprietarie (78% dei casi) rispetto agli strumenti Consip; tra quest’ultimi, risultano essere i più utilizzati il Mercato elettronico della Pubblica Amministrazione (MEPA) e gli Accordi quadro.

In particolare, il MEPA, dove le amministrazioni e le imprese possono negoziare autonomamente contratti di acquisto di forniture e servizi per valori inferiori alla soglia comunitaria e di lavori per valori inferiori a 1 milione di euro, nel corso del 2017 ha registrato 600.000 transazioni per un valore complessivo di 3,1 miliardi di €.

Da segnalare che il 99% delle aziende abilitate all’utilizzo del MEPA risultano essere delle PMI che, in questo modo, nonostante la propria dimensione, possono “approvvigionarsi” sul mercato della domanda pubblica.